Wetenschap

De veranderende marktdynamiek bevordert de onoplettendheid van de consument, wat kan leiden tot risicovolle aankopen, zeggen onderzoekers

Onderzoekers hebben een nieuwe theorie ontwikkeld over hoe veranderende marktomstandigheden grote aantallen anderszins voorzichtige consumenten ertoe kunnen brengen risicovolle producten te kopen, zoals subprime-hypotheken, cryptocurrency of zelfs cosmetische chirurgische ingrepen.

Deze veranderingen kunnen optreden in productcategorieën die over het algemeen een laag risico met zich meebrengen wanneer ze op de markt komen. Naarmate de vraag toeneemt, kunnen meer bedrijven de markt betreden en proberen consumenten aan te trekken met goedkopere versies van het product die meer risico met zich meebrengen.

Als de negatieve effecten van dat risico niet onmiddellijk merkbaar zijn, kan de markt evolueren om consumenten onwetend te houden over de risico's, zegt Michelle Barnhart, universitair hoofddocent aan het College of Business van de Oregon State University en co-auteur van een nieuw artikel. P>

"Het is niet alleen de schuld van de consument. Het is niet alleen de schuld van de producent. Het is niet alleen de schuld van de toezichthouder. Al deze dingen samen creëren dit dilemma", zei Barnhart. "Als we begrijpen hoe een dergelijke situatie zich ontwikkelt, kunnen consumenten, toezichthouders en zelfs producenten betere beslissingen nemen als ze in de toekomst met soortgelijke omstandigheden worden geconfronteerd."

De bevindingen van de onderzoekers zijn onlangs gepubliceerd in het Journal of Consumer Research . De hoofdauteur van het artikel is Lena Pellandini-Simanyi van de Universiteit van Lugano in Zwitserland.

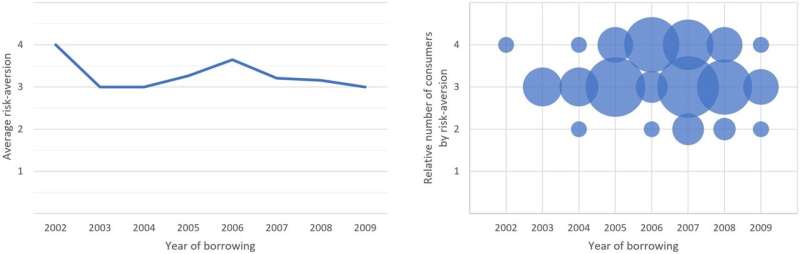

Barnhart, die de consumentencultuur en marktsystemen bestudeert; heeft onderzoek gedaan naar krediet- en debetinstellingen in de VS. Pellandini-Simanyi, een socioloog met expertise op het gebied van consumentenmarkten, heeft persoonlijke financiën in Europese contexten bestudeerd. Samen analyseerden ze het geval van de Hongaarse hypotheekcrisis om te begrijpen hoe mensen die zichzelf over het algemeen als risicomijdend beschouwen, uiteindelijk een product of dienst met een hoog risico nastreven.

Om de mentaliteit van de consument beter te begrijpen, voerden de onderzoekers 47 interviews met Hongaarse kredietnemers die hypotheken met een laag risico afsloten in de lokale forintvaluta of in vreemde valuta met een hoger risico naarmate de Hongaarse hypotheeksector zich tussen 2001 en 2010 ontwikkelde. Ze voerden ook een groter onderzoek uit. van hypotheeknemers, interviewde 37 deskundigen uit de financiële en hypotheeksector en financiële toezichthouders en analyseerde regelgevingsdocumenten en parlementaire procedures.

Ze ontdekten patronen die ertoe leidden dat hypotheken in de loop van de tijd riskanter werden en dat sociale en marktveranderingen ertoe leidden dat consumenten in een staat van collectieve onwetendheid over de toenemende risico's terechtkwamen. Bovendien identificeerden ze kenmerken die deze patronen in de hand werkten. Andere markten met deze kenmerken zullen zich waarschijnlijk op een vergelijkbare manier ontwikkelen.

"Doorgaans zijn mensen behoorlijk sceptisch als er een nieuw product op de markt komt. De early adopters onderzoeken dit product zorgvuldig, ze worden er goed over geïnformeerd en doen veel werk om te bepalen of het risico te hoog is", zegt Pellandini. zei Sumanyi. "Als ze het risico te hoog vinden, kopen ze het niet."

Maar als deze early adopters het nieuwe product of de nieuwe dienst met succes gebruiken, zal de volgende groep consumenten er waarschijnlijk van uitgaan dat het product op een vergelijkbare manier voor hen zal werken zonder het in even gedetailleerd onderzoek te doen, zelfs als de kwaliteit van het product is verminderd. , merkten de onderzoekers op.

"Dan begint alles in een spiraal terecht te komen, waarbij de kwaliteit afneemt in de haast om aan de vraag van de consument te voldoen en de winst op peil te houden, en consumenten steeds meer vertrouwen op sociale informatie die suggereert dat dit een veilige aankoop is zonder te onderzoeken hoe de risico's kunnen zijn veranderd," zei Barnhart.

“Het kan ook leiden tot een ‘voorzichtigheidsparadox’, waarbij de meest risicomijdende mensen tot de eindfase wachten om de markt te betreden en uiteindelijk superrisicovolle producten kopen. Ze zijn voorzichtig door te wachten, maar ze wachten zo lang dat ze eindigen met de slechtste producten."

De spiraal wordt doorgaans alleen doorbroken door ingrijpen, hetzij door marktinstorting, hetzij door regulering. Hoewel cosmetische chirurgie relatief veilig is, leidde een toename van de beschikbaarheid van goedkope procedures in faciliteiten die niet over voldoende apparatuur en expertise beschikten bijvoorbeeld tot een toename van mislukte procedures totdat de regelgeving haar inhaalslag maakte.

"Deze bevindingen tonen de kracht van sociale informatie aan", zei Barnhart. "In deze omgeving is het voor elke individuele consument erg moeilijk om aandacht te besteden aan risico's en deze in te schatten, omdat dit zo ver buiten de norm ligt."

Om zichzelf te beschermen tegen collectieve onwetendheid moeten consumenten ervoor zorgen dat zij hun persoonlijke risico afwegen tegen anderen wier ervaringen feitelijk vergelijkbaar zijn, aldus Pellandini-Sumanyi.

"Zorg ervoor dat dit een vergelijking van appels met appels is tussen producten en de omstandigheden van de consument", zei ze.