Wetenschap

Grootste bedrijven betalen de minste belasting, waardoor de samenleving kwetsbaarder wordt voor pandemie

Gigantische voordelen. Krediet:Bloomicon

De pandemie van het coronavirus zet de financiële markten op zijn kop, toeleveringsketens verstoren en de consumentenbestedingen sterk terugdringen. De crisis treft vooral luchtvaartmaatschappijen en winkelketens hard, en decimeert veel kleine bedrijven. Helaas, dit blijkt verwoestend te zijn voor miljoenen precaire en lage inkomensarbeiders over de hele wereld.

Veel regeringen, waaronder het VK en de VS, hebben fiscale stimuleringspakketten aangekondigd, inclusief belastingvermindering, aan particulieren en bedrijven. Dergelijke maatregelen zijn welkom, maar ons nieuwe onderzoek suggereert dat ze moeten worden begrepen tegen bredere verschuivingen in het belastingstelsel, waardoor de samenleving minder goed bestand is tegen de pandemie.

Zoals we laten zien door naar Amerikaanse bedrijven te kijken, deze verschuivingen versterken niet alleen de ongelijkheid tussen grote en kleine bedrijven, maar ook tussen huishoudens met hoge en lage inkomens. Het resultaat is een rafelend sociaal weefsel waardoor het coronavirus zich snel kan verspreiden.

De grote korting

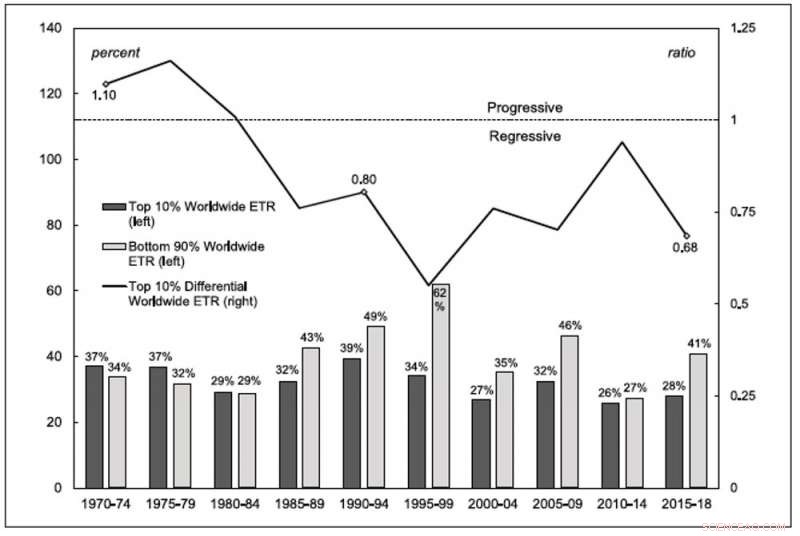

De onderstaande grafiek brengt het wereldwijde effectieve belastingtarief in kaart - het tarief dat werkelijk wordt betaald in tegenstelling tot enig tarief dat door regeringen wordt vastgesteld - voor Amerikaanse niet-financiële bedrijven die aan de aandelenmarkt zijn genoteerd. De donkergrijze balken tonen het gemiddelde belastingtarief van de top 10% van bedrijven, gerangschikt op inkomsten, terwijl de lichtgrijze balken de onderste 90% tonen. De lijn boven de balken geeft de verhouding weer van het belastingtarief van de bovenste 10% ten opzichte van de onderste 90%.

Wereldwijd effectieve belastingtarieven

Bron:Compustat/Wharton Research Data Services. Krediet:Sandy Hager/Joseph Baines

Hieruit blijkt dat het wereldwijde belastingstelsel in de jaren zeventig progressief was, waarbij de grootste bedrijven iets hogere tarieven betalen dan de kleinere. Halverwege de jaren tachtig was het systeem sterk regressief geworden en dat is het sindsdien gebleven. Voor 2015-18, kleinere beursgenoteerde ondernemingen betaalden in feite een tarief van 41% over hun winst, terwijl grotere bedrijven 28% betaalden.

Wat verklaart dit aanhoudende belastingvoordeel voor grotere bedrijven? Spelen ze het binnenlandse systeem? Of genieten ze een buitenlands belastingvoordeel omdat ze de middelen hebben om belastingen te ontduiken en winsten te verschuiven naar laagbelastende jurisdicties? Om deze vragen te beantwoorden, we vergeleken het belastingtarief op binnenlands inkomen met het tarief op buitenlands inkomen.

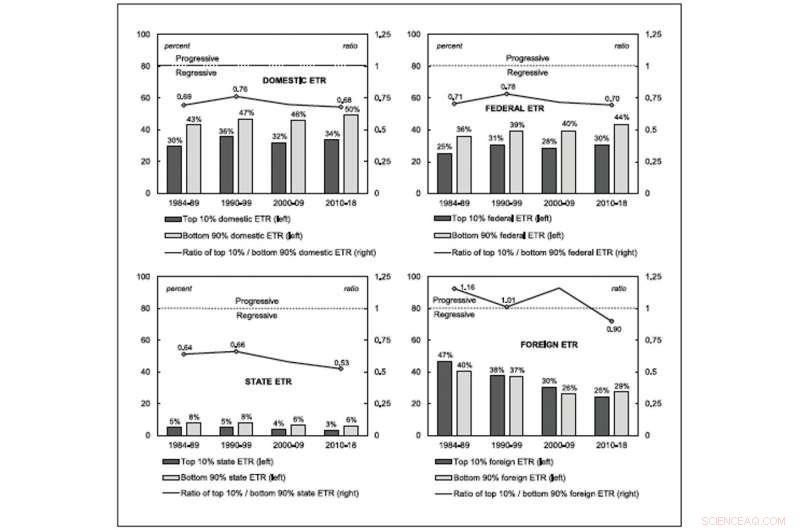

De onderstaande grafieken laten zien hoeveel Amerikaanse bedrijven werkelijk aan belastingen betalen aan verschillende autoriteiten. Opnieuw de grootste 10% bedrijven vergelijken met de rest, de grafiek linksboven is gericht op belastingbetalingen in de VS als geheel. De grafiek rechtsboven gaat naar Amerikaanse federale belastingen, terwijl de grafiek linksonder de totale belastingen is die aan Amerikaanse staten zijn betaald. Deze drie grafieken laten zien dat het hele binnenlandse belastingstelsel, zowel federaal als op staatsniveau, is sinds het midden van de jaren tachtig voortdurend bevooroordeeld ten opzichte van grote ondernemingen.

Effectieve belastingtarieven per rechtsgebied

Bron:Compustat/Wharton Research Data Services. Krediet:Sandy Hager/Joseph Baines

Dit is anders dan wat Amerikaanse bedrijven aan andere landen betalen, zoals weergegeven in de grafiek met het label "buitenlands" in de rechterbenedenhoek. Dit percentage is dramatisch gedaald voor zowel grotere als kleinere bedrijven, passend bij de conventionele wijsheid dat de belastingconcurrentie door de globalisering is toegenomen. Tot aan het einde van de jaren negentig, echter, de buitenlandse belastingstructuur in de VS was progressief, wat betekent dat de grootste bedrijven meer betaalden. Dit is nu omgekeerd, net zoals het enkele decennia eerder deed voor binnenlandse belastingen.

Concentratie en ongelijkheid

Waarom zouden we ons zorgen maken als grote bedrijven een blijvend belastingvoordeel hebben? Een probleem is dat het belastingstelsel bedrijven aanmoedigt om zich in steeds grotere entiteiten te concentreren. De laatste jaren zijn er toenemende zorgen over de dominantie van grote bedrijven in geavanceerde economieën, inclusief de VS. Studies tonen aan dat naarmate grote bedrijven een groter deel van de inkomsten winsten en activa, ze rekenen ook hogere prijzen, lagere lonen betalen, goederen en diensten van mindere kwaliteit leveren, en terugdringen van innovatie en investeringen.

Het meeste beleidsdebat was gericht op regeringen die de antitrustwetgeving terugdraaien om deze concentratie van bedrijven te verhelpen. Ons onderzoek suggereert dat, minimaal, vennootschapsbelasting zou deel moeten uitmaken van dit gesprek:het wereldwijde belastingstelsel beloont bedrijven voor het bereiken van een omvang die eigenlijk slecht is voor de samenleving. Dit kan inhouden dat we ons vermogen om de verspreiding van het coronavirus tegen te gaan, belemmeren.

Neem de notoir geconcentreerde farmaceutische sector, die al lang voor de komst van de pandemie de schuld kreeg van een groeiend probleem van medicijntekorten - deels als gevolg van zakelijke beslissingen om oude producten die niet winstgevend genoeg waren stop te zetten. Lobbyisten voor big pharma waren ook succesvol in het blokkeren van voorzieningen in een nieuwe nooduitgavenwet van $ 8,3 miljard (£ 6,7 miljard) die oneerlijke prijsstelling zou aanpakken en zo de intellectuele eigendomsrechten van bedrijven op essentiële medicijnen zou bedreigen.

Het belastingvoordeel van grote bedrijven helpt ook om de ongelijkheid in huishoudens te vergroten. Voorstanders beweren vaak dat belastingbesparingen bedrijven in staat stellen hun productiecapaciteit uit te breiden, werkgelegenheid en loon, en daardoor voor wijdverbreide welvaart zorgen. Yet our research shows that as the rate they effectively pay declines worldwide, large corporations scale back their capital expenditures.

If large corporations aren't using their tax windfall to expand productive capacity, what are they doing with it? According to our findings, they are enriching their shareholders.

In de jaren zeventig, large corporations allocated 30 cents toward dividend payments and stock buybacks for every dollar of capital expenditure. From 2010-18, the amount they spent on enriching their shareholders had jumped to 93 cents.

This surge wouldn't be such a problem if share ownership was widely dispersed, but it's not. The top 1% of US households own, either directly or indirectly, 40% of all corporate shares, and the top 10% of households own 84%.

So the corporate tax regime has fueled inequality, which is an important vector for the spread of the coronavirus. Many people on lower incomes are forced to make the wrenching choice between going into work and potentially contracting and spreading the coronavirus, or staying at home and failing to make ends meet.

The government measures for individuals and small businesses are a welcome—but by no means sufficient—attempt at ameliorating problems that the regressive tax regime has helped to create. Let's also use this crisis as an opportunity to reform the tax system in ways that help tackle inequality and reduce corporate concentration.

Dit artikel is opnieuw gepubliceerd vanuit The Conversation onder een Creative Commons-licentie. Lees het originele artikel.

Hoofdlijnen

- De voordelen en nadelen van het Bacillus-expressiesysteem

- Wat zijn de tien kenmerken van levende organismen?

- Hoe Body Dysmorphic Disorder werkt

- Wat is het verschil tussen planten, schimmels en dieren?

- Nieuwe ontdekking om de ontwikkeling van zouttolerante wijnstokken te versnellen

- Vloeken maakt je sterker,

- Maki's darmmicrobioom sterk beïnvloed door sociale kringen, studie zegt:

- Hoe zijn ggo's gemaakt?

- Hoe een 3D-model voor celbiologieprojecten te bouwen Mitochondria & Chloroplast

- Hoe een functie berekenen

- Hoe docenten sociale media kunnen gebruiken om het leren dit najaar te verbeteren

- Mexico identificeert verzonken wrak van Maya slavenschip

- Neolithische aardewerkscherven uit China onthullen productietechnieken voor alcoholische dranken

- Planten en sensoren worden gebruikt om de inwoners van Bologna te helpen hun stad te herontdekken

Trump tekent wet om robocalls te verminderen hoewel ze niet eindigen

Trump tekent wet om robocalls te verminderen hoewel ze niet eindigen- Elektrische auto's grote uitdaging voor supermarkten, benzine station

- Eerst verdween de sneeuw, toen begonnen de modderstromen:Mount Shastas zomer van pijn

- Afbeelding:Nederland in het wit

- Hoe te testen op watervervuiling door riolering

- Verkeersdrempels op Duitse weg om uitstoot te verlagen

- menselijke spraak, jazz en walvislied

- Hoog-thermoresistente biopolyimiden worden in water oplosbaar zoals zetmeel

- Elektronica

- Biologie

- Zonsverduistering

- Wiskunde

- French | Italian | Portuguese | Swedish | German | Dutch | Danish | Norway | Spanish |

-

Wetenschap © https://nl.scienceaq.com