Wetenschap

Waarom de eerste Amerikaanse regels voor openbaarmaking van het klimaat veel zwakker zijn dan gepland en wat ze betekenen voor bedrijven

Na twee jaar van intens publiek debat keurde de Amerikaanse Securities and Exchange Commission op 6 maart 2024 de eerste nationale regels voor openbaarmaking van het klimaat goed, waarin eisen worden vastgelegd voor beursgenoteerde bedrijven om hun klimaatgerelateerde risico’s en in sommige gevallen hun broeikasgasemissies te rapporteren. .

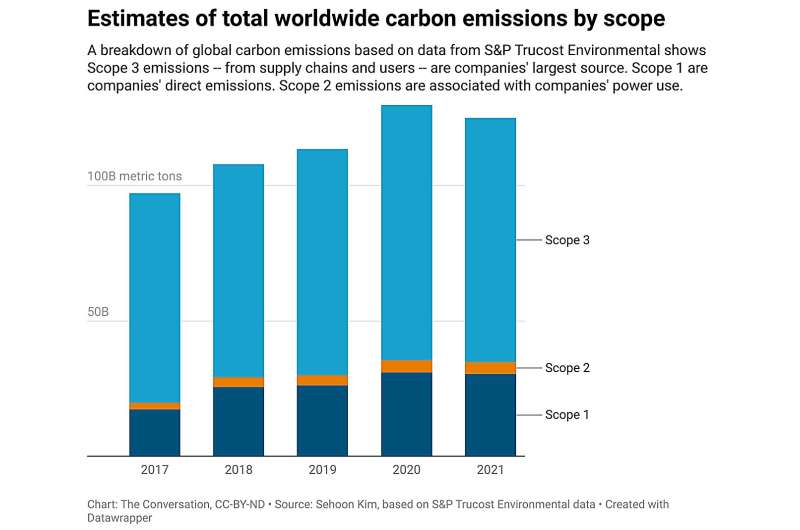

De nieuwe regels zijn veel zwakker dan de oorspronkelijk voorgestelde regels. Het is veelbetekenend dat de SEC een controversieel plan heeft laten vallen om van bedrijven te eisen dat zij Scope 3-emissies rapporteren:de emissies die worden gegenereerd in de hele toeleveringsketen van het bedrijf en het gebruik van zijn producten door klanten.

De regels vereisen wel dat grotere bedrijven Scope 1- en 2-emissies openbaar maken, dit zijn de emissies van hun activiteiten en energieverbruik. Maar deze openbaarmakingen zijn alleen vereist voor zover het bedrijf van mening is dat de informatie financieel ‘wezenlijk’ zou zijn voor de besluitvorming van een redelijke investeerder.

Meer in het algemeen verplichten de nieuwe regels beursgenoteerde bedrijven om klimaatgerelateerde risico's bekend te maken die waarschijnlijk een materiële impact op hun activiteiten zullen hebben, en om openbaar te maken hoe zij die risico's beheren en eventuele daarmee samenhangende bedrijfsdoelstellingen.

Na de aankondiging van haar oorspronkelijke voorstel in 2022 ontving de SEC een duizelingwekkend aantal reacties van experts, bedrijven en het publiek – ongeveer 24.000 daarvan, het hoogste aantal ooit ontvangen voor een SEC-regel. De opmerkingen weerspiegelden zowel de sterke publieke belangstelling om geïnformeerd te worden over de blootstelling aan klimaatrisico's van bedrijven en de uitstoot van broeikasgassen, als ook aanzienlijke tegenstand, vooral over hoeveel de regels bedrijven zouden kosten. Verschillende Republikeinse procureurs-generaal dreigden met een aanklacht.

In reactie op de opmerkingen hebben de commissarissen de tijd genomen om de openbaarmakingsvereisten aan te passen, maar de juridische uitdagingen zijn wellicht nog niet voorbij.

Ik ben gespecialiseerd in duurzame financiën en corporate governance en volg de klimaatonthullingsplannen van de SEC. Hier zijn enkele van de belangrijkste problemen die tot deze verandering hebben geleid en de implicaties van de nieuwe openbaarmakingsregels die vanaf 2025 geleidelijk van kracht worden.

De ongelijke kosten van de regel voor bedrijven

De belangrijkste reden voor het toevoegen van regels voor de openbaarmaking van het klimaat, zoals SEC-voorzitter Gary Gensler heeft opgemerkt, is dat klimaatgerelateerde risico's en de uitstoot van broeikasgassen financieel belangrijke informatie lijken te zijn waar beleggers om vragen.

De afgelopen jaren hebben grote institutionele beleggers zich uitgesproken over de noodzaak van meer transparantie en consistentie in de openbaarmaking van de klimaatrisico's van bedrijven.

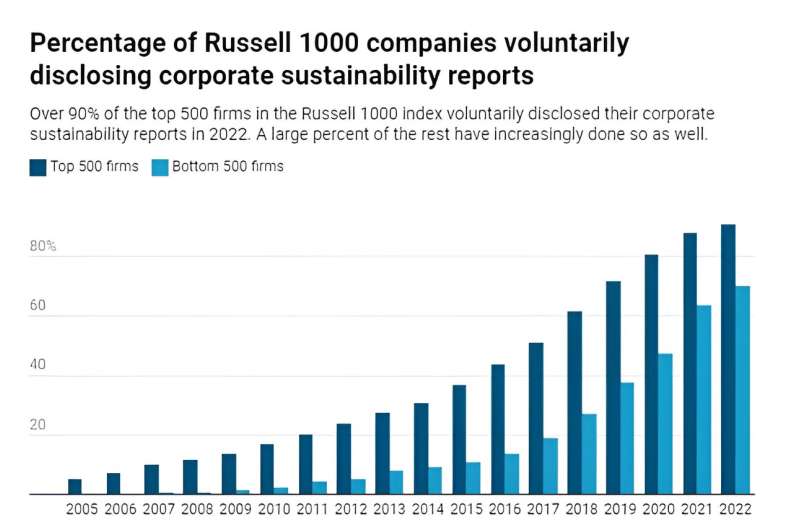

Zoals de SEC vaak heeft benadrukt, maken de meeste grote bedrijven een deel van deze informatie al vrijwillig openbaar in hun duurzaamheids- of ESG-rapporten, die vaak naast hun jaarverslagen worden gepubliceerd.

Omdat investeerders deze informatie lijken te eisen, en veel bedrijven deze vrijwillig verstrekken, voerden de SEC en voorstanders aan dat het verstandig zou zijn om enige consistentie in de openbaarmaking van informatie verplicht te stellen.

Een groot deel van het debat rond de nieuwe openbaarmakingsregel was echter gericht op de vraag of deze de kosten-baten-geurtest doorstaat. Met andere woorden:zouden de door bedrijven gedragen nalevingskosten mogelijk opwegen tegen de financiële voordelen van verplichte openbaarmaking van klimaatrisico's en -uitstoot die beleggers zouden kunnen waarderen?

De nalevingskosten van federale openbaarmakingsvereisten worden op aanzienlijk geschat. Toen de SEC de regel in 2022 voor het eerst voorstelde, impliceerden de eigen schattingen van de commissie dat de nalevingskosten in verband met openbaarmaking bijna zouden verdubbelen voor het gemiddelde beursgenoteerde bedrijf.

Uit commentaren op de regel is inmiddels gebleken dat er waarschijnlijk ook nog grotere indirecte kosten zullen zijn in verband met aanpassingen die bedrijven mogelijk moeten doorvoeren in de manier waarop zij hun activiteiten uitvoeren. Deze kosten kunnen ook bredere gevolgen hebben voor de werkgelegenheid in bepaalde banen en sectoren.

Aangezien veel kleinere beursgenoteerde bedrijven geen vrijwillige openbaarmakingspraktijken hanteren, wordt verwacht dat de last bedrijven ook ongelijk zal treffen, waardoor kleinere bedrijven onevenredig zwaar worden getroffen, terwijl grote bedrijven weinig impact zien.

Het meten van de uitstoot van broeikasgassen is niet eenvoudig

Een ander praktisch probleem ligt in het afdwingen van consistente metingen van emissies en blootstelling aan klimaatrisico's.

Internationale groepen zoals de Task Force on Climate-Related Financial Disclosures en de International Sustainability Standards Board hebben rapportagestandaarden en richtlijnen opgesteld. Maar de metingen zelf zijn nog steeds onderhevig aan schattings- en verzamelproblemen die kunnen variëren per sector en per activiteit.

Bovendien brengt het afzonderlijk schatten van de Scope 1-, 2- en 3-emissies aanzienlijke uitdagingen met zich mee.

Vooral de moeilijkheid om de indirecte emissies van een bedrijf uit zijn toeleveringsketen te meten (Scope 3-emissies) maakt het schattingsprobleem exponentieel groter. Het rapporteren van Scope 3-emissies opent ook een sluisdeur van juridische problemen, omdat veel kleinere organisaties in de waardeketen van een groot bedrijf mogelijk geen wettelijke verplichting hebben om hun eigen emissies openbaar te maken.

De reacties op de uitdagingen die inherent zijn aan het meten van Scope 3-emissies leidden tot het besluit van de commissie om dat deel van de voorgestelde regels terug te schroeven.

Veel bedrijven zullen waarschijnlijk ook de schatting en kwantificering van emissies en klimaatrisico's moeten uitbesteden aan externe bedrijven, waar zorgen bestaan over hogere kosten, belangenconflicten en greenwashing.

Hoe SEC zich verhoudt tot de regels van Californië en de EU

De SEC is niet de eerste die regels voor openbaarmaking van het klimaat heeft aangenomen.

Een soortgelijke regel werd in januari 2024 van kracht in de Europese Unie.

Californië heeft een nog strengere regel, die in oktober 2023 in de wet is ondertekend. Deze regel zal zowel beursgenoteerde als particuliere bedrijven verplichten om alle Scope 1-, 2- en 3-emissies volledig en onvoorwaardelijk openbaar te maken wanneer deze in 2026 en 2027 van kracht wordt. Californië behoort tot de grootste economieën ter wereld en de regelgeving zal naar verwachting nu al grote gevolgen hebben voor bedrijven over de hele wereld.

Doorgewinterde voorstanders van de SEC-regel die over de hele linie openbaarmakingen op Californië-niveau wilden, beweren dat Scope 3-emissies openbaar moeten worden gemaakt, aangezien zij het grootste deel van alle koolstofemissies uitmaken.

Sceptici van de regel, waaronder twee van de vijf SEC-commissarissen, vragen zich af of er überhaupt een regel nodig is als de zaken toch onvermijdelijk worden afgezwakt.

Gezien de recente conservatieve reactie tegen bedrijven die zich richten op ESG-kwesties en de daaruit voortvloeiende bezuinigingen door verschillende institutionele beleggers op hun eerdere klimaatverplichtingen, zal het interessant zijn om te zien hoe de nieuwe openbaarmakingen over het bedrijfsklimaat daadwerkelijk de beslissingen van investeerders en bedrijven zullen beïnvloeden.

Aangeboden door The Conversation

Dit artikel is opnieuw gepubliceerd vanuit The Conversation onder een Creative Commons-licentie. Lees het originele artikel.

Nieuwe chemische methode gaat vooruit in de richting van gerichte RNA-medicijnen

Nieuwe chemische methode gaat vooruit in de richting van gerichte RNA-medicijnen - Calciumverbinding breekt zoals stoot als regel af

- Onderzoekers ontdekken neurotoxine in Lake Winnipeg

- Wetenschappers hebben nieuwe verbindingen met mogelijk antitumoreffect verkregen uit zeespons

- Van kantoorramen tot Mars:wetenschappers debuteren superisolerende gel

- Energietransitie 2030:Academies beschrijven pad naar CO2-neutraliteit in Europa

- NASA vindt zware regenval in tropische storm Sarai

- Studie suggereert grote aardbevingen oorzaak van Arctische opwarming

- Icahn drukte EPA-kandidaten op ethanolregel die hij wil schrappen

- De kern van de aarde lekt al miljarden jaren

Hoofdlijnen

- Onderzoekers zoeken burgerwetenschappers om bij te dragen aan het wereldwijd opsporen van muggen

- De cyanideverdediging:hoe één bacterie roofdieren remt met gif

- Laat mijn brein me dingen kopen die ik niet nodig heb?

- Hoe een biologisch diagram te tekenen

- Leef snel, sterf jong:signaaldetectietheorie bijwerken

- Onderzoeksartikelen werpen licht op een decennium lang stamcelmysterie

- Het eten van insecten kan goed zijn voor de planeet. Europeanen zouden er meer van moeten eten

- Maak kennis met Cheddar Man:Your New Stone Age Crush

- Octopussen geven de voorkeur aan bepaalde wapens bij het jagen en passen tactieken aan hun prooi aan

- Devoon integratieve stratigrafie en tijdschaal van China

- Aardbevingszwermen onthullen ontbrekend stukje tektonische plaat-vulkaanpuzzel

- Satellieten kunnen de vervuilingssporen van individuele schepen zien

- Nieuwe tool voor vroege detectie van blauwalgen

- Hoe waterkrachtdammen van invloed zijn op de gemeenschappen waarin ze zijn gebouwd

Zijn zinkende bodems in de Everglades gerelateerd aan klimaatverandering?

Zijn zinkende bodems in de Everglades gerelateerd aan klimaatverandering?- Tijdmachinesimulaties gemaakt om de levenscyclus van clusters van voorouderlijke melkwegstelsels te bestuderen

- In het tijdperk van Amazon, diensten zoals Birchbox en Dollar Shave Club worden steeds populairder

- Het leven gaat door voor mariene ecosystemen na catastrofale massa-extinctie

- Welke zaden zullen het snelst ontkiemen voor een Science Fair-project?

- Afbeelding:Elfde commerciële bevoorradingsmissie van SpaceX naar ruimtestation klaar voor lancering

- Hoe word je een geweldige bedrieger?

- Bosbranden in Californië treffen onevenredig veel ouderen en arme inwoners, studie vondsten

- Elektronica

- Biologie

- Zonsverduistering

- Wiskunde

- French | Italian | Spanish | Portuguese | Swedish | German | Dutch | Danish | Norway |

-

Wetenschap © https://nl.scienceaq.com