Wetenschap

Kleine prijsverschillen kosten investeerders miljarden

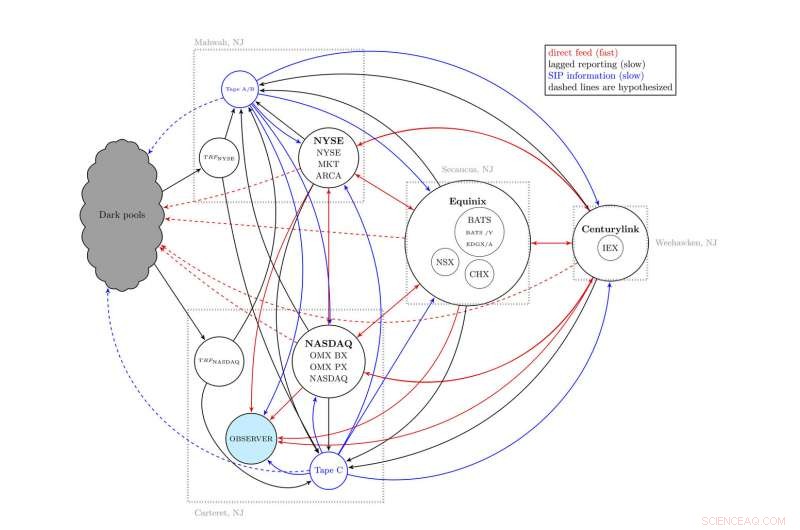

Lijkt een beetje op een kom spaghetti, deze kaart toont het algemene schema van de Amerikaanse aandelenmarkt -- formeel bekend als het National Market System -- zoals beschreven door een team van wetenschappers aan de Universiteit van Vermont en The MITRE Corporation. Verspreid over vier gemeenschappen in het noorden van New Jersey, en met veel heen en weer stromen van informatie, de een sneller dan de ander, dit complexe systeem heeft ertoe geleid dat sommige beleggers prijzen eerder zien dan andere beleggers. Krediet:UVM/MITRE

Stel je voor dat je in de supermarkt staat, kijken naar een stapel bananen. Aan jouw kant van de stapel, de manager heeft de krant van gisteren gepost, bananen laten zien voor 62 ¢ per pond - dus dat is wat je aan de kassa betaalt. Maar aan de andere kant van de stapel, er is een actueel scherm dat laat zien dat de prijs van bananen nu is gedaald tot 48 ¢ per pond - dus dat is wat de man daar betaalt. Exact dezelfde bananen, maar de prijs die je ziet hangt af van in welk gangpad je staat.

Nieuw onderzoek van de Universiteit van Vermont en The MITER Corporation toont aan dat een vergelijkbare situatie - die de wetenschappers een "opportuniteitskost als gevolg van informatieasymmetrie" noemen - zich lijkt voor te doen op de Amerikaanse aandelenmarkt.

En, het onderzoek laat zien, het kost investeerders minstens twee miljard dollar per jaar.

De eerste van drie onderzoeken, "Fragmentatie en inefficiënties op de Amerikaanse aandelenmarkten:bewijs uit de Dow 30, " werd op 22 januari gepubliceerd in het open-access tijdschrift PLOS EEN .

Lichtsnelheid

In plaats van prijsverschillen over dagen of zelfs seconden, deze 'dislocaties' van de aandelenmarkt verschijnen slechts enkele microseconden - veel sneller dan een persoon zou kunnen waarnemen - maar nog steeds reëel en gedreven door het vreemde feit dat informatie niet sneller kan bewegen dan de snelheid van het licht.

Deze ultieme limiet is belangrijker geworden naarmate handelscomputers sneller zijn geworden, vooral sinds 2005 toen de regelgeving veranderde en omdat verschillende verkooppunten van de ogenschijnlijk unieke Amerikaanse aandelenmarkt zijn verspreid naar verschillende locaties over tientallen kilometers over de Hudson River vanuit Manhattan in het noorden van New York. Jersey. "Zelfs in cartoonvorm, sommigen verwijzen naar onze eenvoudige kaart van de aandelenmarkt als een gigantische kom spaghetti, " zegt Brian Tivnan, een onderzoeker met zowel UVM als MITRE, die de nieuwe studie leidde.

Deze steeds complexere handelsovereenkomst - formeel bekend als het "National Market System" - omvat de New York Stock Exchange, NASDAQ, en vele andere knooppunten, waaronder onheilspellende privé-handelsplatforms die 'dark pool' worden genoemd. Daarom, als prijsinformatie, zelfs met bijna de snelheid van het licht, kronkelt rond in deze elektronische spaghetti, het bereikt sommige handelaren later dan andere.

En, zoals de twee gangpaden in de supermarkt, sommige mensen die aandelen kopen en verkopen, gebruiken een relatief goedkope, tragere openbare feed van informatie over prijzen, genaamd de Effecteninformatieverwerker, of "SIP, " terwijl andere handelaren - miljoenen keren per dag - een prijs eerder te zien krijgen, als ze toegang hebben tot zeer dure, sneller, eigendomsinformatie die een 'directe feed' wordt genoemd.

Het resultaat:niet alle handelaren zien op elk moment de best beschikbare prijs, zoals ze zouden moeten volgens zowel toonaangevende academische theorieën als marktregulering. "Dat mag niet gebeuren, " zegt UVM-wetenschapper Chris Danforth, die mede leiding gaf aan de nieuwe studie, "Maar als we de gegevens van dichtbij bekijken, blijkt dat dat wel het geval is."

Deze vroege informatie biedt de mogelijkheid voor wat economen "latency arbitrage, " wat ons terugbrengt naar de bananen. Stel je nu voor dat de man in het andere gangpad, wie weet zijn er op dit moment bananen te krijgen voor 48¢/pond, koopt het hele stel, stapt je gangpad binnen en verkoopt ze aan alle mensen die alleen de 62¢ prijs kunnen zien. Elke pond banaan levert hem slechts 14¢ op, maar stel dat hij elke dag een miljoen pond bananen zou kunnen verkopen.

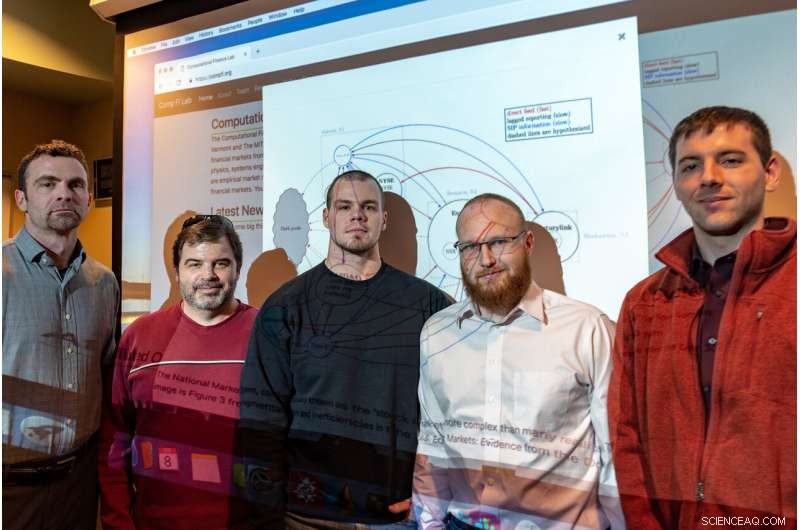

Het onderzoeksteam, gehuisvest in UVM's Computational Finance Lab - en met cruciaal werk van UVM-doctoraatsstudenten David Dewhurst, Colin van Oort, John Ring en Tyler Gray, evenals MITRE-wetenschappers Matthew Koehler, Matthew McMahon, David Slater en Jason Veneman en onderzoeksstagiair, Brendan Tivnan—vond in de loop van het jaar dat ze bestudeerden miljarden vergelijkbare mogelijkheden voor latency-arbitrage op de Amerikaanse aandelenmarkt. Met behulp van razendsnelle computers, zogenaamde hoogfrequente handelaren kunnen aandelen kopen tegen iets betere prijzen, en dan, in veel minder dan een oogwenk, omdraaien en ze met winst verkopen.

"We geven geen commentaar op de vraag of dit eerlijk is. Het is zeker toegestaan onder de huidige regelgeving. Als wetenschappers, we kijken gewoon rigoureus naar de gegevens en laten zien dat het waar is, " zegt Tivnan. Voor de nieuwe PLOS EEN studie, het onderzoeksteam gebruikte gegevens van de dertig aandelen die deel uitmaken van de Dow Jones Industrial Average - en bestudeerde elke prijsopgave en transactie gedurende een heel jaar, 2016.

Een team van wetenschappers van het Computational Finance Lab van de Universiteit van Vermont onder leiding van (van links naar rechts) Chris Danforth en Brian Tivnan - samen met drie van hun afgestudeerde studenten, David Dewhurst, Jan Ring, en Colin Van Oort -- maakte een uitgebreide studie van de Amerikaanse aandelenmarkt. Ze vonden in de loop van een jaar miljarden kansen voor zogenaamde hoogfrequente handelaren om prijsinformatie sneller te krijgen dan andere handelaren - waardoor ze aandelen konden kopen tegen iets betere prijzen, en dan, in veel minder dan een oogwenk, omdraaien en ze met winst verkopen. Krediet:Joshua Brown, UVM

Appels naar Appel

In één geval dat naar voren kwam in de nieuwe PLOS-studie, het team keek naar de verkoop van aandelen van Apple, Inc. op de ochtend van 7 januari, 2016. De wetenschappers pikten elke prijsdislocatie uit die groter was dan een cent die langer duurde dan 545 miljoenste van een seconde - genoeg tijd voor een snelle handel. In een oogwenk, "aan de aanbodzijde van 9:48:55.396886 tot 9:48:55.398749 (duur van 1863 microseconden), " schrijven de onderzoekers, "het beste SIP-aanbod bleef op $ 99,11 en het directe beste aanbod bleef op $ 99,17. Dus, alle biedingsorders die tijdens deze periode werden ingediend, leverden een besparing op van $ 0,06 per aandeel."

En, in feite, honderd aandelen van Apple - om ongeveer 9:48:55.396951 in de ochtend - verkocht voor $ 99,11 terwijl ze misschien zes cent per aandeel meer hadden opgebracht, kost die investeerder een paar dollar, over de prijs van een paar bananen. Maar, 120 miljoen keer vermenigvuldigd in slechts de dertig aandelen die deel uitmaken van de Dow Jones Industrial Average - zoals de wetenschappers in hun nieuwe studie rapporteren - kostte dit soort prijskloof beleggers meer dan $ 160 miljoen. En over de grotere Russell 3000-index, het resultaat over de hele markt was een kostprijs van ten minste $ 2 miljard.

Het nieuwe PLOS-onderzoek, en twee verwante, zijn het eerste openbare onderzoek dat directe observaties maakt van de meest uitgebreide beursdataset die beschikbaar is voor regelgevers en beleggers. Met steun van de ministeries van Defensie en Binnenlandse Veiligheid, en de National Science Foundation, de onderzoekers van MITRE en UVM konden directe feeds onderzoeken die high-end investeerders gewoonlijk honderdduizenden dollars per maand kosten.

"Kortom, wat we ontdekten is dat van deze tijdelijke uitbarstingen in de markt, sommige mensen moeten veel geld hebben verdiend, " zeg Chris Danforth van UVM, een professor in de afdeling Wiskunde &Statistiek en Complex Systems Center.

Op Wall Street

The Wall Street Journal bracht vorig jaar het nieuws over deze onderzoeken, toen ze nog op een pre-print openbare server zaten, de "arXiv." Nu heeft de eerste peer review afgerond en wordt gepubliceerd in PLOS EEN . De seconde, dat een bredere pool van bewijs van deze markt "inefficiënties" in bijna 3000 verschillende aandelen onderzoekt, is in revisies en blijft op de pre-print arXiv. En een derde, nog verdergaande studie, is in ontwikkeling door het team.

Sinds het artikel in Wall Street Journal werd gepubliceerd, de Securities and Exchange Commission lijkt zich meer zorgen te maken over deze prijsverschillen en de verschillende datastromen waarmee beleggers moeten werken. Op 8 januari, de SEC deed een verzoek om commentaar op een nieuw voorgestelde reeks regels om het beheer van de manier waarop het nationale marktsysteem gegevens produceert en verspreidt, te moderniseren. Sinds 2005, "de snelheid en spreiding van handelsactiviteiten zijn aanzienlijk toegenomen, " schrijft de commissie, en, "er zijn geen adequate verbeteringen aangebracht om belangrijke verschillen tussen geconsolideerde marktgegevens en propriëtaire gegevensproducten aan te pakken."

De wetenschappers van het Computational Finance Lab van UVM zagen dit aankomen. "Samen met anderen in de wetenschappelijke gemeenschap, we identificeerden dezelfde zorgen, waarschijnlijk vijf jaar geleden of meer, " merkt Brian Tivnan op. "Maar onze studie is de eerste die de implicaties van deze zorgen kwantificeert."

Het zal moeilijk zijn om deze verschillen tussen spelers op de markt op te lossen, denken de onderzoekers. "Dislocaties zijn inherent aan een gefragmenteerde markt, "Tivnan zegt, zoals nu bestaat op de Amerikaanse aandelenmarkt met meerdere uitwisselingen verspreid over vier gemeenschappen in New Jersey en met veel complexe heen-en-weer informatiestromen.

"Geen enkele technologische upgrade zal dislocaties elimineren, "Tivnan zegt, "zelfs als de uitwisselingen de onderliggende technologie zouden kunnen upgraden om informatie met de snelheid van het licht te verzenden."

Waarom kan snellere gedeelde technologie het probleem niet oplossen? "Zelfs bij het controleren voor technologie, zodat alle investeerders op dezelfde technologie vertrouwen, relativistische effecten dicteren dat de locatie van de belegger zal bepalen wat die belegger kan waarnemen, " zegt Brian Tivnan. "Dat wil zeggen, wat u ziet, hangt af van waar u zich op de markt bevindt."

Hoofdlijnen

- Overeenkomsten van mitose en meiose

- Bloem trekt insecten aan door zich voor te doen als paddenstoel

- Hoe verschilt mitose in de cellen van dieren en planten?

- Microbioomtransplantaties bieden ziekteresistentie in ernstig bedreigde Hawaiiaanse plant

- Kikkers onthullen mechanisme dat de levensvatbaarheid van hybriden bepaalt

- Onderzoekers testen probiotica in voeding en supplementen

- Een vogel in de bush is $223 waard, 851 in de hand

- Dolfijnen- en berenstudies maken de weg vrij voor verbeterde populatieprognoses

- Wat hebben alle levende organismen gemeen?

- Hoe scheikundestudenten profiteren van de diversiteit van afgestudeerde studenten

- Opgraving in Toscane onthult dat Neanderthalers vuur gebruikten om gereedschap te maken

- Onderzoekers gebruiken gefossiliseerde tanden om voedingsveranderingen bij oude herbivoren en mensachtigen te onthullen

- Misdrijf, geen geld, stimuleert migratie vanuit El Salvador en Honduras

- Het Chinese kolenverbod heeft een belangrijke politieke boodschap

Instrumenten gebruikt om sterren te bestuderen

Instrumenten gebruikt om sterren te bestuderen- Concurrent vreest dat Musks SpaceX de ruimte zou kunnen monopoliseren

- Bomen en struiken bieden nieuwe voedselgewassen om de boerderij te diversifiëren

- Warmer noordpoolgebied schaadt gewassen in VS, Canada:studeren

- Nintendo registreert winstsprong van negen maanden, upgrades jaarlijkse prognose

- Robotmieren die kunnen springen, met elkaar communiceren en samenwerken

- Hoe de straal van de aarde te vinden

- Parker Solar Probe ziet Venus orbitale stofring in eerste volledige weergave

- Elektronica

- Biologie

- Zonsverduistering

- Wiskunde

- French | Italian | Spanish | Portuguese | Swedish | German | Dutch | Danish | Norway |

-

Wetenschap © https://nl.scienceaq.com