Wetenschap

Belastingverlagingen verhogen de koopkracht van de consument niet

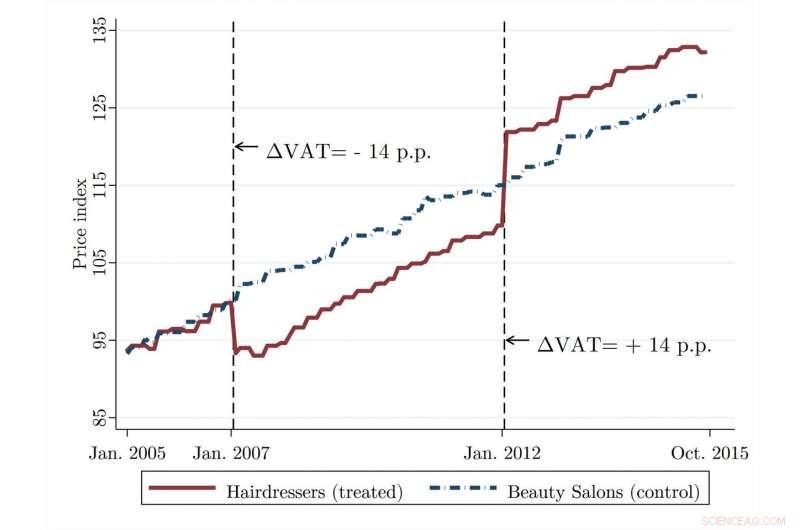

Het btw-tarief voor kappersdiensten is in januari 2007 met 14 procentpunt verlaagd. het normale tarief werd opnieuw ingevoerd, waardoor het btw-tarief met 14 procent werd verhoogd. De figuur vergelijkt de prijsindexen voor kappersdiensten en schoonheidsspecialisten, die niet door de btw-verlaging werden getroffen. Krediet:Jarkko Harju en Tuomas Kosonen

Een empirische studie gepubliceerd in de Tijdschrift voor politieke economie constateert dat btw-verlagingen minder snel worden doorberekend in de consumentenprijzen dan btw-verhogingen. Na een tijdelijke btw-verlaging, prijzen kunnen zelfs hoger zijn dan bij aanvang.

Een aantal landen voert tijdelijke verlagingen van de btw-tarieven in om bedrijven die door de corona-lockdown worden getroffen, te ondersteunen. De verwachting is dat bedrijven de kortingen zullen doorberekenen aan de consumentenprijzen en daarmee de consumentenbestedingen zullen stimuleren. Echter, volgens de studie, de meeste bedrijven gebruiken btw-verlagingen om hun financiën te verbeteren in plaats van prijzen te verlagen.

Een onderdeel van het onderzoek wordt gevormd door de analyse van btw-veranderingen binnen de kappersbranche in Finland. In 2007, het btw-tarief voor kappersdiensten werd met 14 procentpunt verlaagd. Na vijf jaar, in 2012, het standaardtarief werd opnieuw ingevoerd, waardoor de btw op kappersdiensten met dezelfde 14 procentpunten werd verhoogd.

Volgens de studie, 60% van de prijzen reageerde niet op de btw-verlaging. Echter, ze reageerden wel op de herinvoering van het standaard btw-tarief:bijna alle bedrijven verhoogden hun prijzen met 80 tot 120% van de btw-tariefverhoging.

"De btw-verlaging heeft de prijzen enigszins verlaagd, maar terugkeren naar het standaardtarief verhoogde de prijzen met twee keer zoveel. Inderdaad, wanneer de btw-verlaging eindigde, de prijzen voor kappersdiensten waren hoger dan vóór de btw-verlaging, ", zegt onderzoeksdirecteur Tuomas Kosonen van het Arbeidsinstituut voor Economisch Onderzoek.

De stijging van de bedrijfswinsten en -opslagen na de btw-verlaging was twee keer zo groot als de daling van de winsten en opslagen na de btw-verhoging.

"Vooral, bedrijven met lage winstmarges hebben de neiging asymmetrisch te reageren op veranderingen in btw-tarieven. Ze verlagen hun prijzen niet als reactie op btw-verlagingen, maar ze verhogen hun prijzen aanzienlijk als het btw-tarief wordt verhoogd, ", zegt onderzoeksprofessor Jarkko Harju van het VATT Instituut voor Economisch Onderzoek.

EU-breed onderzoek:prijzen reageren asymmetrisch op btw-wijzigingen

De resultaten zijn niet alleen van toepassing op kappersdiensten in Finland. Harju en Kosonen werkten samen met Youssef Benzarti (University of California Santa Barbara en NBER) en Dorian Carloni (Congressional Budget Office) om hun onderzoek uit te breiden tot alle btw-wijzigingen die tussen 1996 en 2015 in EU-landen plaatsvonden.

Ze bestuderen de btw-tariefwijzigingen voor meer dan 2800 verschillende goederen en stellen vast dat de prijzen drie tot vier keer zo hoog stijgen na een btw-verhoging en dat ze worden verlaagd na een btw-verlaging.

"Typisch, beoordelingen van de effecten van btw-veranderingen aan de vraagzijde gaan ervan uit dat de prijseffecten van btw-verlagingen en -verhogingen symmetrisch zijn en dat de belastingveranderingen volledig worden doorberekend aan de consumentenprijzen. Echter, onze empirische studie toont duidelijk aan dat dergelijke beoordelingen de impact van btw-verlagingen op de consumentenbestedingen overschatten, ' zegt Jarkko Harju.

"In Finland en andere Scandinavische landen, gegevens van goede kwaliteit van belastingambtenaren maken een nauwkeurige studie van de gedragseffecten van belastingheffing mogelijk. Deze studie is in lijn met onze andere studies, die ook constateren dat het effect van verbruiksbelastingen op het verbruik van goederen en diensten in feite vrij bescheiden is, ’, besluit Tuomas Kosonen.

Supraballs bieden een nieuwe manier om materialen te kleuren

Supraballs bieden een nieuwe manier om materialen te kleuren- Hoe te onderscheiden tussen aërobe ademhaling en gisting

- Machine learning biedt een nieuwe manier om chirale kristallen te ontwerpen

- Wetenschappers ontwikkelen innovatieve technieken voor analyse met hoge resolutie van hybride materialen

- Bottom-up synthese van kristallijne 2D-polymeren

- Studie blaast 2,3 miljard jaar oude Great Oxidation Event nieuw leven in

- Stijgende watertemperaturen brengen de gezondheid van kustecosystemen in gevaar, studie vondsten

- De vier fasen van de levenscyclus van een dier

- Studie onderzoekt hoe gesteente zich uitbreidt in de buurt van het bodemoppervlak in de zuidelijke Sierra Nevada

- Water onder nul een barrière voor herstel van olielekkages

Hoofdlijnen

- Beluga-walvissen veranderen wat ze eten als gevolg van klimaatverandering, studie vondsten

- Hoe het boren naar olie in het Arctic National Wildlife Refuge van invloed kan zijn op dieren in het wild

- Leuke wetenschappelijke experimenten op cellen

- Ideeën voor het maken van een 3D-model van een cel

- Woestijnsprinkhanen - nieuwe risico's in het licht van klimaatverandering

- Wilde zwijnengif veldtesten in Texas, Alabama in 2018

- Onderzoekers testen intelligentie van Afrikaanse grijze papegaai

- Verschillende soorten brood Mold

- Reuzenzeebaars heeft meer waarde als levend, onderzeese wonderen ademen dan als commerciële vangst

- Singles-bubbels verlichten de problemen:hoe inclusieve systemen effectief zijn in lockdowns

- Onderzoek vindt dat gebrekkig onderzoek leidt tot een aanzienlijke daling in het gebruik van eerder gepubliceerd werk

- Uit onderzoek blijkt dat eerlijke praktijken in de klas de dreiging van vergelding door evaluatie ontwapenen

- Het apothem van een polygoon berekenen

- Automobilisten die op parkeerplaatsen kunnen bieden, kunnen de parkeermogelijkheden over de hele wereld verbeteren

Sommige planetenstelsels houden gewoon niet van zware metalen

Sommige planetenstelsels houden gewoon niet van zware metalen- Onderzoekers onderzoeken strandgangers over mogelijke implicaties voor offshore windparken

- Apple roept vrijwillig batterijen terug op MacBook Pro-notebooks vanwege veiligheidsrisico's. Wat te doen

- 3D-geprinte weefsels kunnen atleten in actie houden

- Het vreemde gedrag van water begrijpen

- Ideeën voor Controlled Variable Science Projecten

- Kreukeltheorie:we kunnen veel leren van hoe papier kreukelt

- Ter ere van gletsjers, die draken van ijs bekeken met zorg en fascinatie

- Elektronica

- Biologie

- Zonsverduistering

- Wiskunde

- French | Italian | Spanish | Portuguese | Swedish | German | Dutch | Danish | Norway |

-

Wetenschap © https://nl.scienceaq.com