Wetenschap

Hoe millennials de prijs van je huis beïnvloeden

Millennials hebben minder vaak een huis dan vorige generaties op dezelfde leeftijd. Krediet:Andy Dean Photography/shutterstock.com

Vroeger wilde iedereen een huis kopen, op zoek naar plezier en veiligheid, evenals het potentieel voor toekomstige rijkdom.

Maar jongere Amerikanen kopen veel minder vaak huizen dan de generaties van hun ouderen. en dat brengt een grote sector van de Amerikaanse economie in gevaar.

Het eigenwoningbezit van millennials is dramatisch lager dan dat van vorige generaties op een vergelijkbare leeftijd. In 1985, 45,5% van de 25- tot 34-jarigen had in 2015 een huis in de VS dit was ongeveer 25% gedaald.

Aangezien de woningbouw momenteel goed is voor 15% tot 18% van het bruto binnenlands product van het land, elke verandering in het gevestigde gedrag kan aanzienlijke gevolgen hebben voor de grotere economie.

Onderzoekers zoals ik, die geïnteresseerd zijn in de toekomst van de Amerikaanse economie, worden geconfronteerd met een aantal moeilijke vragen over hoe het gedrag van millennials de huizenmarkt verandert.

Mijn recente onderzoek suggereert dat zowel stijgingen als dalingen van huizenprijzen direct kunnen worden gekoppeld aan waar millennials kiezen om te wonen. Als er sprake is van een langdurige gedragsverandering, en deze generatie koopt nog steeds geen huizen, het zal een zeer directe impact hebben op het BBP.

eigenwoningbezit

Onderzoek heeft aangetoond dat jongere generaties achterlopen op eerdere generaties op het gebied van mijlpalen als eigenwoningbezit en huwelijk.

Krediet:het gesprek

Een van de troeven die vorige generaties onderscheidt, is het eigen vermogen. In 2001, Gen-Xers hadden een gemiddelde van US $ 130, 000 aan activa, vergeleken met millennials in 2016 die bijna 31% minder hadden.

Echter, activa toegeschreven aan overwaarde zijn onderhevig aan de grillen van de woningmarkt. Vraag het maar aan iedereen die nog onder water staat bij een huis dat voor de financiële crisis is gekocht.

En home equity is niet alleen kwetsbaar voor grootschalige economische omwentelingen. In feite, het fluctueert constant.

Leeftijd en kosten

Ik analyseerde gegevens van het U.S. Census Bureau en American Community Survey van ongeveer 800 van de dichtstbevolkte provincies in de VS, of ongeveer 85% van de bevolking, in een nog niet gepubliceerde studie. De gegevens laten een nogal verontrustende trend zien.

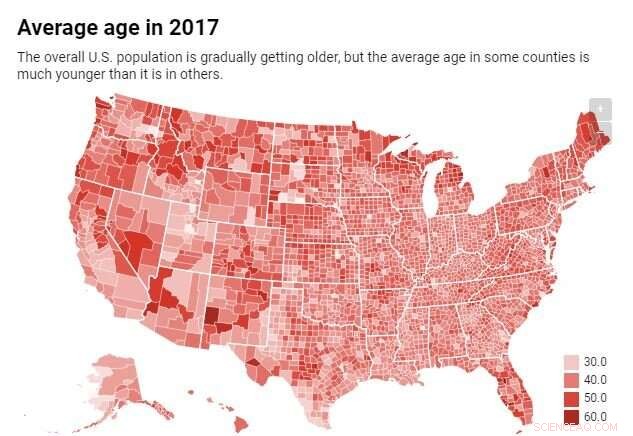

Als niemand ooit van de ene provincie naar de andere is verhuisd, bijna alle provincies zouden geleidelijk aan ouder worden in termen van gemiddelde leeftijd.

Echter, de migratie van voornamelijk jongere individuen heeft een escalatie veroorzaakt in deze vergrijzing. Sommige gebieden verouderen veel sneller dan verwacht. In die gebieden, huizenprijzen zijn kwetsbaar voor langdurige dalingen.

Krediet:het gesprek

Met andere woorden, de trend van stijgende of dalende huiswaarden volgt migratiepatronen in de VS.

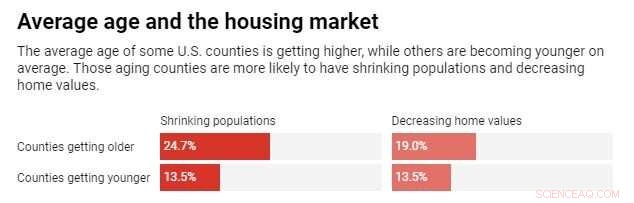

Van 2010 tot 2016, provincies met een vergrijzende bevolking hadden ongeveer 50% meer kans op een daling van de woningwaarde dan die provincies die 'jonger' werden. Niet verrassend, provincies die jonger werden, hadden vaak te maken met stijgingen van zowel de bevolking als de huizenprijzen.

Twee gebieden die dit illustreren, zijn van cruciaal belang voor de olie- en gasindustrie:de regio Midland-Odessa in Texas en Ward County, Noord-Dakota. In beide gebieden is niet alleen de leeftijd van de bewoners per saldo gedaald, maar ook een netto bevolkingsgroei.

Dit is verre van een landelijk fenomeen. In de provincie Allegheny, het graafschap Pennsylvania waar Pittsburgh ligt, een vergelijkbare toename van de bevolking heeft ook de gemiddelde leeftijd van de bewoners verlaagd.

De kosten van een huis

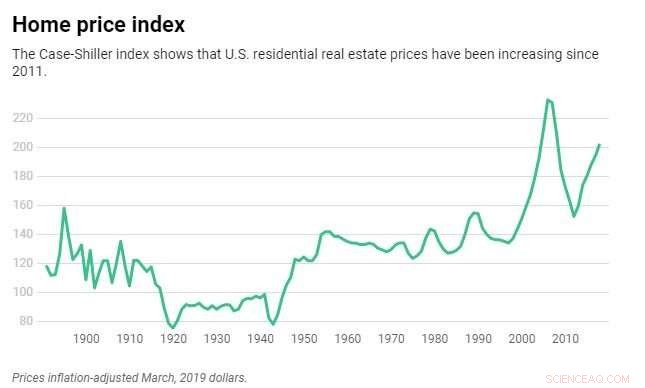

De migratie van millennials naar bepaalde provincies heeft speculatieve vastgoedtransacties aangewakkerd.

in 2018, dergelijke transacties bereiken een niveau net onder de pieken van vóór de crisis, goed voor bijna 11% van alle verkochte woningen vorig jaar. De prijzen worden opgeblazen door kopers die huizen willen "omdraaien". Dit dwingt jongere kopers om te concurreren met de professionals, hen uit de markten te duwen waarnaar ze migreren.

Krediet:het gesprek

Jongere kopers zijn verder gefrustreerd door de kosten van wat economen fricties noemen. Wrijvingen omvatten commissies die gemiddeld 5% tot 6% van de aankoopprijs bedragen, talloze inspectie- en taxatiekosten, evenals hypotheek en eigendomsverzekeringen. Dit alles druist in tegen de transparantie en toegankelijkheid waar veel millennials in de moderne wereld aan gewend zijn geraakt.

Omdat de jongere generatie beter is opgeleid, men zou aanzienlijke loonsverhogingen kunnen verwachten om een aantal van deze fricties op te vangen. Maar pas afgestudeerden tussen 22 en 27 jaar verdienen ongeveer 2% minder dan hun voorgangers in 1990.

Als de huizenprijzen ook relatief stabiel waren gebleven, dit zou waarschijnlijk geen probleem zijn. Echter, van 2000 tot heden, de gemiddelde huizenprijzen zijn jaarlijks met ongeveer 3,8% gestegen, hoewel dit sterk verschilt van provincie tot provincie.

Omdat stedelijke gebieden steeds meer nieuwe bewoners aantrekken, veel jonge mensen moeten misschien de werkelijke waarde van het eigenwoningbezit opnieuw beoordelen. In de tussentijd, oudere generaties worden zich waarschijnlijk net bewust van de impact van millenniummigratie op de Amerikaanse droom. Als u in een gebied woont dat sneller veroudert dan het natuurlijke tempo, de kans dat uw woning in waarde daalt is zeer reëel.

Dit artikel is opnieuw gepubliceerd vanuit The Conversation onder een Creative Commons-licentie. Lees het originele artikel.

Nieuw ontdekt quasikristal werd gecreëerd door de eerste nucleaire explosie op Trinity Site

Nieuw ontdekt quasikristal werd gecreëerd door de eerste nucleaire explosie op Trinity Site- Welke chemicaliën zitten in Correctievloeistof?

- Onderzoekers ontwikkelen 3D-printsubstraat met dynamische bindingen voor instelbare eigenschappen

- Onderzoekers vinden dat intermoleculaire krachten clusters stabiliseren, aërosolproductie bevorderen

- Ingenieurs vinden een nette manier om afvalkooldioxide om te zetten in bruikbaar materiaal

- bomen, planten en bodem kunnen steden helpen hun ecologische voetafdruk te verkleinen, maar mainstreaming van gebruik vereist betere gegevens

- Klimaatwetenschappers zijn misschien niet de beste communicators van klimaatbedreigingen

- Niet zo lang geleden, steden waren uitgehongerd voor bomen

- Beschrijf de soorten fossielen

- Nieuwe modellen voor klimaatmigratie geven een menselijk gezicht aan klimaateffecten

Hoofdlijnen

- DNA-replicatie vergelijken en contrasteren in prokaryoten en eukaryoten

- "What Does Heterozygous Mean?

- Complexere biologische systemen evolueren vrijer

- Onderzoeksartikelen werpen licht op een decennium lang stamcelmysterie

- Gliale cellen (Glia): definitie, functie, typen

- Hoe beïnvloeden allelen inherente eigenschappen?

- Wat is de ergste uitsterving in de geschiedenis van de aarde?

- Van renpaarden tot bananen:het belang van bioveiligheid

- Onderzoek naar roodrugspinnen vindt dat schijnbaar weerzinwekkende paringsstrategie zowel mannen als vrouwen ten goede komt

- The Science of Why We Love Pumpkin Spice

- Onderzoek laat zien welke typen leiders meer kans hebben op een burn-out

- Hoe de occasionele kiezer aan te moedigen om te stemmen?

- Wat het vastzitten tussen twee culturen kan doen met de psyche van een persoon?

- Voedseltekort is niet de wereldwijde crisis, gebrek aan toegang tot voedsel is het probleem, zeg NGO's

VS beschuldigt Facebook van high-tech huisvestingsdiscriminatie

VS beschuldigt Facebook van high-tech huisvestingsdiscriminatie- Maleisië zegt meer dan 350, 000 auto's die Takata-airbags nog moeten vervangen

- Sneller en groener zuiveringsproces met kooldioxide

- Kabellengte versus stroomuitval

- Slushy ijsbergaggregaten regelen de afkalftijd op Groenlands Jakobshavn Isbræ

- Bestrijding van 18 branden, Californië kan het ergste brandseizoen tegemoet gaan

- Met behulp van innovatieve 3D-printmethode, onderzoekers reproduceren millimeterhoge Michelangelos David

- Chemici suggereren een nieuwe manier om steroïde-analogen te synthetiseren

- Elektronica

- Biologie

- Zonsverduistering

- Wiskunde

- French | Italian | Spanish | Portuguese | German | Dutch | Danish | Norway | Swedish |

-

Wetenschap © https://nl.scienceaq.com