Wetenschap

We gaan een recessie in:wat hebben we geleerd van de vorige?

Krediet:het gesprek

Terwijl het coronavirus zich over de hele wereld blijft verspreiden, het is overduidelijk dat de wereldeconomie in een recessie terechtkomt – de eerste die we sinds 2008 hebben gezien.

Sommige functionarissen hebben de laatste periode van economische neergang - ook wel bekend als de Grote Recessie - vergeleken met de Depressie, die in 1929 begon.

Toch is het duidelijk dat deze twee neergangen niet alleen verschilden in ernst, maar ook in de gevolgen die ze hadden voor de ongelijkheid in de Verenigde Staten.

Hoewel de Depressie groter en langer was dan de Grote Recessie, de decennia na de Grote Depressie hebben de rijkdom van de rijken aanzienlijk verminderd en de economische zekerheid van veel arbeiders verbeterd. In tegenstelling tot, de Grote Recessie verergerde zowel de inkomens- als de vermogensongelijkheid.

Sommige geleerden hebben dit fenomeen toegeschreven aan een verzwakte arbeidersbeweging, minder bescherming van werknemers en een geradicaliseerde politieke rechtervleugel.

In ons zicht, deze rekening mist de dominantie van Wall Street en de financiële sector en ziet zijn fundamentele rol in het genereren van economische ongelijkheden over het hoofd.

Wij zijn experts in inkomensongelijkheid, en ons nieuwe boek, "Afgestoten:ongelijkheid in het tijdperk van financiën, " stelt dat de ongelijkheid van de recessie veel te maken heeft met hoe de regering haar reactie heeft ontworpen.

De depressie

Hervormingen tijdens de Grote Depressie hebben het financiële systeem geherstructureerd door banken te beperken van risicovolle investeringen, Wall Street tegen gokken met spaargeld van huishoudens en geldschieters tegen hoge of onvoorspelbare rentes.

De nieuwe deal, een reeks overheidsprogramma's die zijn gemaakt na de Grote Depressie, koos voor een bottom-upbenadering en bracht overheidsgelden rechtstreeks naar werkloze werknemers.

Anderzijds, het regelgevingsbeleid sinds de financiële crisis die in 2008 begon, was grotendeels bedoeld om een financiële orde te herstellen die, al decenia, heeft middelen van de rest van de economie naar de top geleid.

Met andere woorden, het recente herstel was grotendeels gericht op financiën. Overheidsprikkels, met name een massale injectie van krediet, ging eerst naar banken en grote bedrijven, in de hoop dat het krediet uiteindelijk zou doorsijpelen naar gezinnen in nood.

De conventionele wijsheid was dat banken wisten hoe ze het krediet het beste konden gebruiken. En dus, economische groei te stimuleren, de Federal Reserve verhoogde de geldhoeveelheid aan banken door schatkistpapier en door hypotheken gedekte effecten te kopen.

Krediet:het gesprek

Maar de stimulans werkte niet zoals de regering het had bedoeld. De banken stelden hun eigen belangen boven die van het publiek. In plaats van het geld uit te lenen aan huizenkopers en kleine bedrijven tegen historisch lage rentetarieven, ze stortten het geld en wachtten tot de rente zou stijgen.

evenzo, bedrijven gebruikten het gemakkelijke krediet niet om de lonen te verhogen of banen te creëren. Liever, ze leenden om hun eigen aandelen te kopen en stuurden winsten naar topmanagers en aandeelhouders.

Als resultaat, het principe "banken en bedrijven eerst" zorgde voor een zeer ongelijk herstel.

Wie verloor er in 2009?

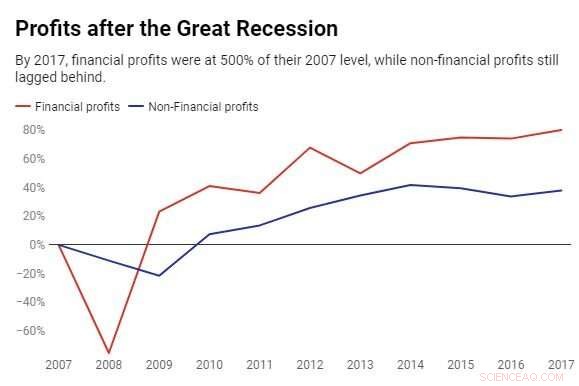

De financiële crisis heeft bijna driekwart van de winsten van de financiële sector weggevaagd, maar medio 2009 was de sector volledig hersteld, zoals we in ons boek hebben behandeld.

De winst bleef groeien in de volgende jaren. tegen 2017, de sector verdiende 80% meer dan voor de financiële crisis. De winstgroei was veel trager in de niet-financiële sector.

Bedrijven buiten de financiële sector waren winstgevender omdat ze minder werknemers hadden en lagere loonkosten. De loonkosten daalden met 4% tijdens de recessie en bleven laag tijdens het herstel.

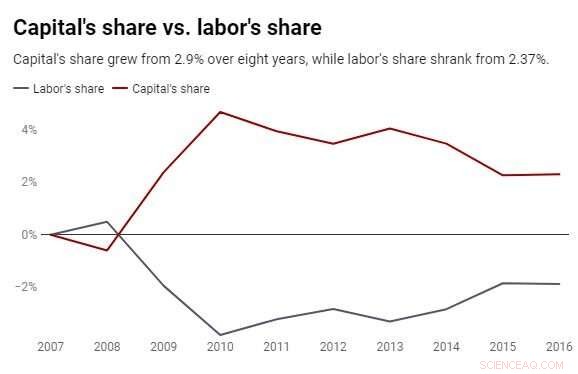

De aandelenmarkt herstelde volledig van de crisis in 2013 een jaar waarin het werkloosheidspercentage maar liefst 8% was en de eengezinshypotheekschulden nog steeds boven de 10% schommelden.

Mediaan vermogen van het huishouden, ondertussen, moest nog herstellen van de duikvlucht tijdens de Grote Recessie.

De raciale welvaartskloof werd alleen maar groter, ook. Terwijl het mediane vermogen van alle huishoudens na het uiteenspatten van de vastgoedzeepbel met ongeveer 25% daalde, blanke huishoudens herstelden zich in een veel sneller tempo.

Tegen 2016, zwarte huishoudens hadden ongeveer 30% minder vermogen dan voor de crash, vergeleken met 14% voor blanke gezinnen.

Terwijl de regering debatteert over een stimuleringspakket, Ambtenaren kunnen ofwel besluiten om de "trickle-down"-aanpak voort te zetten om eerst banken te beschermen, bedrijven en hun investeerders met monetaire stimulansen.

Of, ze kunnen leren van de New Deal en rechtstreeks overheidssteun geven aan de meest kwetsbare gemeenschappen en families.

Dit artikel is opnieuw gepubliceerd vanuit The Conversation onder een Creative Commons-licentie. Lees het originele artikel.

Kunstbijen uit een snelkookpan?

Kunstbijen uit een snelkookpan?- Koolstof nanocomposieten zijn nu een stap dichter bij praktische industriële

- Houtalternatieven vinden voor bedreigde ebbenhout

- Een ademtest voor Parkinson in een vroeg stadium

- Metaalschuim kan geluid onder hoge druk absorberen, omgevingen met hoge temperaturen zoals straalmotoren

- Zwaveldioxideconcentraties dalen boven India tijdens COVID-19

- USGS vindt enorme voorraden zout water onder de grond

- Verhoogde niveaus van kwik bij vrouwen in de vruchtbare leeftijd in landen in de Stille Oceaan

- Herkaderen van smeltwatervijver Antarctica, gevaren voor ijsplaten en zeeniveau

- COVID-19:Luchtkwaliteit beïnvloedt pandemie

Hoofdlijnen

- Bodembedekkers bieden een bed &breakfast-tussenstop voor trekvogels

- Marihuanaboerderijen stellen gevlekte uilen bloot aan rattengif in Noordwest-Californië

- Wat is het Genotype voor de Roan-kleur?

- Waarom neemt het DNA-gehalte toe tijdens interfase?

- Welk type RNA draagt aminozuren naar de vertaalsite?

- Hoe BRCA-genen werken

- Economen ontwikkelen besluitvormingsmethode voor beheer van koraalduivels

- Onderzoekers voeren een nieuwe analyse van het tarwemicrobioom uit onder vier managementstrategieën

- Het idee testen dat milieu-uitdagingen de evolutie van grotere hersenen stimuleren

- Velddiameter berekenen

- Bevroren in de tijd, de afgietsels van inheemse Australiërs die optraden in menselijke dierentuinen zijn huiveringwekkend

- Sparen of uitgeven? Advertentiebeslissingen te midden van mond-tot-mondreclame

- Handelsoorlogen groeien over de digitale economie - en ontwikkelingslanden geven vorm aan de agenda

- Hoe politiek onze persoonlijke relaties stuurt - en zelfs waar we wonen

Koffiering-fenomeen uitgelegd in nieuwe theorie

Koffiering-fenomeen uitgelegd in nieuwe theorie- Student test HoloLens voor NASA, krijgt een nadere blik op het oppervlak van Mars

- Toenemende scepsis tegen robots

- Onderzoeksteam lokaliseert de bron van de unieke chemische samenstelling van vulkanisch gesteente

- Wiskundigen lossen som-van-drie-kubussen op voor het getal 42

- Waarom zijn er geen huismussen zo groot als ganzen?

- Reproductieproces bij mensen

- Ultralaag stroomverbruik voor gegevensregistratie

- Elektronica

- Biologie

- Zonsverduistering

- Wiskunde

- French | Italian | Spanish | Portuguese | Swedish | German | Dutch | Danish | Norway |

-

Wetenschap © https://nl.scienceaq.com