Wetenschap

Sentimentanalyse voor portefeuillebeheer

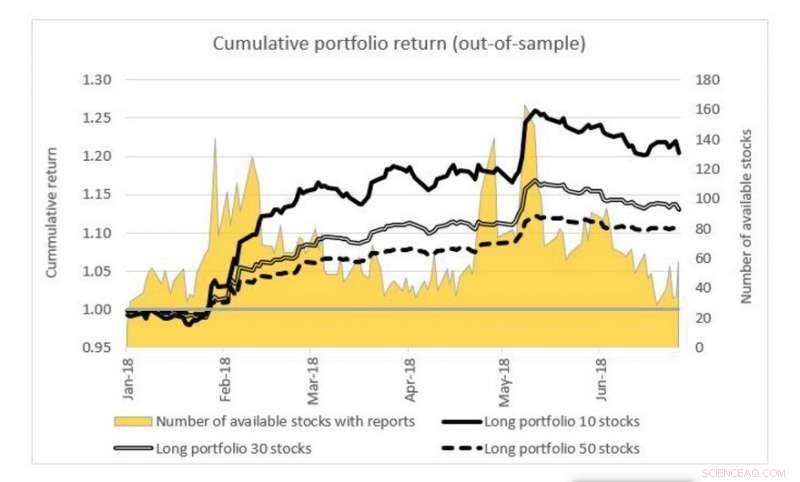

Afbeelding toont de gesimuleerde prestaties van drie verschillende portefeuilles op de Tokyo Stock Exchange met behulp van het asset pricing-model met sentimentanalyse ontwikkeld door het onderzoeksteam. De portefeuilles omvatten 10, 30 en 50 verschillende aandelen. De dagelijkse prestaties van de portefeuilles worden geaccumuleerd om het cumulatieve rendement te vormen. Langs de secundaire as (rechts) is het aantal aandelen met analistenrapporten weergegeven dat van dag tot dag varieert. Krediet:Nationale Universiteit van Singapore

NUS-datawetenschappers hebben een op deep learning gebaseerde methode voor tekstgegevensanalyse ontwikkeld om sentimentinformatie te extraheren uit analistenrapporten voor investeringsbeslissingen.

Ongestructureerde tekst is een van de grootste gegevensbronnen die wordt gebruikt om de gedachten en meningen van beleggers op financiële markten te communiceren. Tekstgegevensanalyse zet deze ongestructureerde tekstgegevens om in zinvolle gegevens die inzichten kunnen verschaffen, zoals handelspatronen op de aandelenmarkt. Er is een toenemende vraag in de financiële sector om tekstinformatie te gebruiken om besluitvormers te begeleiden bij het nemen van betere investeringsbeslissingen.

Prof Chen Ying van de afdeling Wiskunde, NUS en haar Ph.D. student dhr. Hitoshi IWASAKI heeft een methode voor tekstgegevensanalyse ontwikkeld om sentimentindexen voor specifieke onderwerpen te extraheren uit analistenrapporten van beursgenoteerde bedrijven. Deze sentimentextractie, die is gebaseerd op een machine learning-benadering, wordt genoemd als diep neuraal netwerk begeleid leren. Een belangrijk kenmerk van deze methode is dat het de rapporten op zinsniveau analyseert in plaats van op afzonderlijke woorden. Op deze manier, de oorspronkelijke betekenis en context kan nauwkeuriger worden geïdentificeerd.

Het onderzoeksteam voerde de sentimentanalyse uit op meer dan 110, 000 analistenrapporten geschreven in het Japans voor aandelen die zijn genoteerd aan de Tokyo Stock Exchange en de Osaka Exchange. De sentimenten worden vervolgens verwerkt in een topic sentiment asset pricing model. In vergelijking met andere modellen voor de prijsstelling van activa die ofwel geen sentimentanalyse bevatten of algemene sentimenten hebben (enkele geaggregeerde waarde), hun model bleek een betere voorspelbaarheid te hebben van het verwachte rendement en een betere interpreteerbaarheid (bijdrage van elke variabele component aan de uitkomst).

Prof Chen zei:"In onze studie we ontdekten dat onderwerpen die de subjectieve meningen van aandelenanalisten weerspiegelen, een grotere voorspelbaarheid hebben op het portefeuillerendement dan onderwerpen die betrekking hebben op objectieve feiten en kwantitatieve maatstaven. Dit lijkt erop te wijzen dat sentimentanalyse een belangrijke rol zou kunnen spelen bij de selectie van moderne portefeuilles."

Hoofdlijnen

- Waar wordt zetmeel opgeslagen in plantencellen?

- Hoe leeuwenbekken hun kleur behouden:bewegwijzeringstruc onthult evolutionair mechanisme

- Probeer deze 5 dagelijkse gewoonten om je leven dit jaar te verbeteren

- Daling van huismus in verband met luchtvervuiling en slechte voeding

- Waarom zout zouthoudend water ontmoedigen?

- De functies van de linker temporale kwab

- 5 geheimen om erachter te komen Whatll zijn op het examen

- Hoe isoleer ik bacteriën uit de bodem?

- Eerste uitgebreide inventarisatie van Neotropische slangen

- Wat maakt realistische robots zo eng?

- Verbetering van raciale representatie in medisch leermateriaal

- Hoe de Amerikaanse luchtmacht werkt

- Consumenten die worden uitgedaagd door peers met een hoge status, maken een statusspil, nieuwe studie vondsten

- Waarom het verwijderen van seks uit geboorteakten belangrijk is voor genderdiverse mensen

Een algoritme om invloeden van buitenaf op de media te detecteren

Een algoritme om invloeden van buitenaf op de media te detecteren- Realtime observatie van frequentie Bloch-oscillaties met vezellusmodulatie

- Wetenschappers leiden de ontwikkeling van nieuwe akoestiekluidische technologie die submicrondeeltjes isoleert

- SwRI plant Pluto-orbitermissie

- Gerechtigheid voor iedereen:hoe ras en Amerikaanse identiteit de politiek kunnen beïnvloeden

- Hoe Nimh-batterijen te vernieuwen

- Geluidsgolven omzeilen visuele beperkingen om menselijke activiteit te herkennen

- Wetenschappers maken single-mode laser uit een enkele nanodraad

- Elektronica

- Biologie

- Zonsverduistering

- Wiskunde

- French | Italian | Spanish | Portuguese | Swedish | German | Dutch | Danish | Norway |

-

Wetenschap © https://nl.scienceaq.com