Wetenschap

Wat als koolstofgrensbelastingen ook van toepassing zijn op alle koolstof en fossiele brandstoffen?

In gigaton koolstofdioxide-equivalent. OESO-analyse van belichaamde koolstof loopt alleen tot 2018. Credit:Grafiek:CC-BY-ND Bron:Auteursberekeningen gebaseerd op bp Statistical Review of World Energy 2021; OESO-statistieken

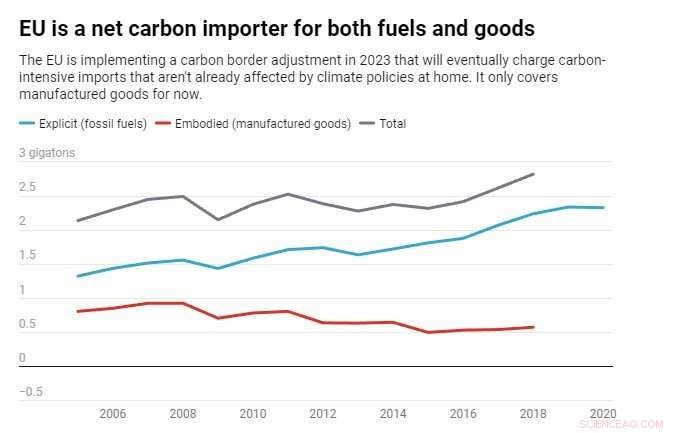

De Europese Unie begint aan een experiment dat haar klimaatbeleid voor het eerst zal uitbreiden naar import. Het wordt een aanpassing van de koolstofgrens genoemd en het is bedoeld om het speelveld voor de binnenlandse producenten in de EU gelijk te maken door belasting te heffen op energie-intensieve invoer zoals staal en cement die veel broeikasgassen uitstoten, maar die in hun thuisland nog niet worden gedekt door het klimaatbeleid .

Als de grensaanpassing werkt zoals gepland, zou dit de verspreiding van klimaatbeleid over de hele wereld kunnen stimuleren. Maar het EU-plan, evenals de meeste pogingen om de impact van dergelijk beleid te evalueren, mist een belangrijke bron van grensoverschrijdende koolstofstromen:de handel in fossiele brandstoffen zelf.

Als energieanalisten hebben we besloten om nader te bekijken wat het opnemen van fossiele brandstoffen zou betekenen.

In een nieuw gepubliceerd artikel hebben we de impact geanalyseerd en vastgesteld dat het opnemen van fossiele brandstoffen in koolstofgrensaanpassingen de balans van grensoverschrijdende koolstofstromen aanzienlijk zou veranderen.

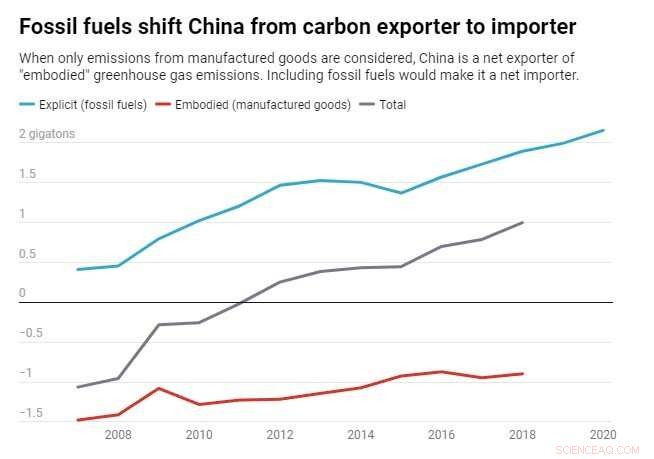

China is bijvoorbeeld een grote exporteur van koolstofintensieve industriële goederen, en zijn industrieën zullen te maken krijgen met hogere kosten als gevolg van de aanpassing aan de EU-grenzen als China niet voldoende klimaatbeleid voor die industrieën vaststelt. Maar wanneer fossiele brandstoffen worden overwogen, wordt China een netto-importeur van koolstof, dus het instellen van zijn eigen uitgebreide grensaanpassing kan in het voordeel zijn van zijn energieproducenten.

Welke landen zijn het meest blootgesteld aan het CO2-grensaanpassingsmechanisme van de EU?

Een nieuw @UNCTAD-rapport kijkt naar de mogelijke implicaties van de #CBAM voor handel, inkomen en werkgelegenheid. https://t.co/xWpZ8ZXGD4 pic.twitter.com/SeCgcduIRy

— UNCTAD (@UNCTAD) 15 juli 2021

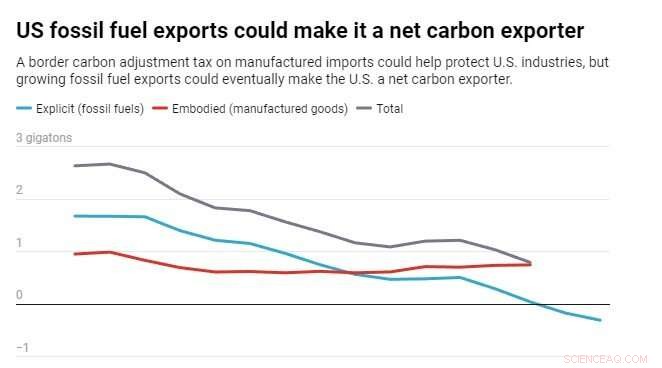

De VS, aan de andere kant, zou schade kunnen toebrengen aan zijn binnenlandse brandstofproducenten als andere landen koolstofgrensaanpassingen zouden opleggen aan fossiele brandstoffen. Maar de VS zouden nog steeds een netto-importeur van koolstof zijn, en het toevoegen van een grensaanpassing zou de binnenlandse fabrikanten kunnen helpen.

In gigaton koolstofdioxide-equivalent. OESO-analyse van belichaamde koolstof loopt alleen tot 2018. Credit:Grafiek:CC-BY-ND Bron:Auteursberekeningen gebaseerd op bp Statistical Review of World Energy 2021; OESO-statistieken

Wat is een CO2-grensaanpassing?

Aanpassingen aan de koolstofgrenzen zijn handelsbeleid dat is ontworpen om "koolstoflekkage" te voorkomen, het fenomeen waarbij fabrikanten hun productie naar andere landen verplaatsen om milieuregelgeving te omzeilen.

Het idee is om een koolstofbelasting op de invoer op te leggen die in verhouding staat tot de kosten waarmee binnenlandse bedrijven worden geconfronteerd in verband met het klimaatbeleid van een land. De CO2-grensaanpassing wordt opgelegd aan invoer uit landen die geen vergelijkbaar klimaatbeleid hebben. Bovendien kunnen landen kortingen geven op de export om ervoor te zorgen dat binnenlandse fabrikanten concurrerend blijven op de wereldmarkt.

Dit is allemaal nog toekomstmuziek. Het EU-plan begint in 2023, maar het is momenteel niet gepland om volledig van kracht te worden tot 2026. Andere landen houden echter nauwlettend in de gaten terwijl ze hun eigen beleid overwegen, waaronder enkele leden van het Amerikaanse Congres die wetgeving voor koolstofgrensaanpassing overwegen .

Alle grensoverschrijdende koolstofstromen vastleggen

Een probleem is dat de huidige discussies over koolstofgrensbelastingen zich richten op 'belichaamde' koolstof - de koolstof die wordt geassocieerd met de productie van een goed. Het EU-voorstel heeft bijvoorbeeld betrekking op cement, aluminium, meststoffen, energieopwekking, ijzer en staal.

Maar een alomvattende grensaanpassing zou in theorie alle grensoverschrijdende koolstofstromen moeten aanpakken. Alle belangrijke analyses tot nu toe laten echter het koolstofgehalte van de handel in fossiele brandstoffen buiten beschouwing, wat we 'expliciete' koolstof noemen.

In onze analyse laten we zien dat wanneer alleen gefabriceerde goederen worden beschouwd, de VS en de EU worden afgeschilderd als koolstofimporteurs vanwege hun "belichaamde" koolstofbalans - ze importeren veel koolstofrijke gefabriceerde goederen - terwijl China wordt afgeschilderd als een koolstof exporteur. Dat verandert als fossiele brandstoffen worden meegerekend.

In gigaton koolstofdioxide-equivalent. OESO-analyse van belichaamde koolstof loopt alleen tot 2018. Credit:Grafiek:CC-BY-ND Bron:Auteursberekeningen gebaseerd op bp Statistical Review of World Energy 2021; OESO-statistieken

De impact van het opnemen van fossiele brandstoffen

Door de impact te beoordelen van een aanpassing van de koolstofgrens die alleen is gebaseerd op belichaamde koolstofstromen, die betrekking hebben op gefabriceerde goederen, missen beleidsmakers een aanzienlijk deel van de totale koolstof die over hun grenzen wordt verhandeld - in veel gevallen het grootste deel.

In de EU versterken onze bevindingen grotendeels de huidige motivatie achter een aanpassing van de koolstofgrens, aangezien het blok een importeur is van zowel expliciete koolstof als belichaamde koolstof.

Voor de VS zijn de resultaten echter gemengd. Een aanpassing van de koolstofgrens zou binnenlandse fabrikanten kunnen beschermen, maar zou het internationale concurrentievermogen van binnenlandse fossiele brandstoffen kunnen schaden, en in een tijd waarin de Russische invasie van Oekraïne de VS als wereldwijde energieleverancier opnieuw belangrijker maakt.

De Chinese economie, als exporteur van belichaamde koolstof in gefabriceerde goederen, zou eronder lijden als haar handelspartners een aanpassing van de koolstofgrens aan China's producten zouden opleggen. Aan de andere kant zou een Chinese binnenlandse grensaanpassing gunstig kunnen zijn voor Chinese binnenlandse energieproducenten ten koste van buitenlandse concurrenten die geen soortgelijk beleid voeren.

Interessant is dat onze analyse suggereert dat, door expliciete koolstofstromen op te nemen, de VS, de EU en China allemaal netto-importeurs van koolstof zijn. Alle drie de belangrijkste spelers zouden aan dezelfde kant van de discussie kunnen staan, wat de vooruitzichten voor toekomstige klimaatonderhandelingen zou kunnen verbeteren - als alle partijen hun gemeenschappelijke belangen erkennen. + Verder verkennen

De reserves aan fossiele brandstoffen bevatten 3,5 ton CO2:database

Dit artikel is opnieuw gepubliceerd vanuit The Conversation onder een Creative Commons-licentie. Lees het originele artikel.

Lensvrije OLED's met een efficiëntie die vergelijkbaar is met die van anorganische LED's

Lensvrije OLED's met een efficiëntie die vergelijkbaar is met die van anorganische LED's- Slimme inkt voegt nieuwe dimensies toe aan 3D-printen

- Dynamiek van zijde-eiwitten is de sleutel tot uitstekende stabiliteit van spinzijde als biomateriaal

- Onderzoekers creëren morphing-kristallen die worden aangedreven door waterverdamping

- Tungsten als interstellaire stralingsafscherming?

Hoofdlijnen

- Wat zijn de primaire functies van fosfolipiden?

- Ideeën voor de dingen Kinderen kunnen met een microscoop bekijken

Kinderen zijn vaak nieuwsgierig naar de wereld om hen heen. Een manier om deze nieuwsgierigheid aan te moedigen, is om ze een manier te bieden om de natuur op een nieuwe en intensiev

- Luie mieren maken zichzelf op onverwachte manieren nuttig

- Hoe wordt een bij een bijenkoningin?

- De reis van mangroven in Zuid-Japan volgen

- Omgevingsmuziek kan de psychische maalstroom kalmeren. Hier is hoe.

- Het ontdekken van langlevende eiwitten van sirtuin in vroege takken van het dierenleven

- Geërgerd door andere volkeren friemelen? Studie zegt dat je niet alleen bent

- Wat zijn de zes soorten bindweefsel in de biologie?

Bindweefsel is een van de vier belangrijkste weefseltypen bij zoogdieren, de andere zijn zenuwweefsel, spierweefsel en epitheel of oppervlakteweefsel. Epitheliaal weefsel ligt op bindweefsel terwi

- Stop met kinderen te leren hoe ze gelukkig kunnen zijn, zegt onderwijsexpert

- De vier ruiters van de COVID-19-pandemie

- Getallen in geld afronden

- Vrouwen verlaten het vaakst de arbeidsmarkt na het eerste kind, geen latere geboorten

- Ziek totdat het gezond is gebleken:hoe de pandemie van COVID-19 de wereldwijde veiligheid verandert

Nieuwe methode voor machinaal leren kan de ontwikkeling van batterijen voor elektrische voertuigen een boost geven

Nieuwe methode voor machinaal leren kan de ontwikkeling van batterijen voor elektrische voertuigen een boost geven- ESA haalt NASA-astronauten terug met nieuwe procedure na orkaan

- Veiligheidsraad:Zeelieden hebben betere voorspellingen voor tropische stormen nodig

- Synthese van een zeldzaam metaalcomplex van lachgas opent nieuwe perspectieven voor

- De groei en afname van de Rapa Nuis-bevolking is een les voor onze toekomst

- Het behouden van een hoge status kan omkoping stimuleren

- Onderzoekers stellen een nieuw foutdiagnose-algoritme voor voor pulsbreedtemodulatie-omzetter

- Aanpassingen van planten en dieren aan zoetwaterecosystemen

- Elektronica

- Biologie

- Zonsverduistering

- Wiskunde

- French | Italian | Spanish | Portuguese | Swedish | German | Dutch | Danish | Norway |

-

Wetenschap © https://nl.scienceaq.com