Wetenschap

Studie:Zeer lage effectieve belastingtarieven weerspiegelen vaak geen hoge niveaus van belastingontwijking door bedrijven

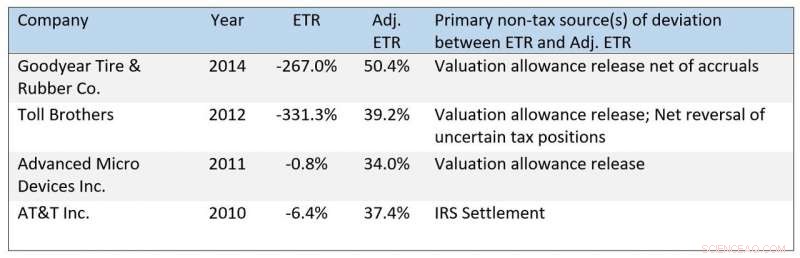

Aanvullende voorbeelden van ETR's die kunstmatig laag zijn om niet-fiscale redenen. Krediet:Casey M. Schwab, Bridget Stomberg, Junwei Xia

De lage effectieve belastingtarieven van bedrijven hebben de woede gewekt van politici, beleidsmakers, de media en het publiek. Terwijl het Congres begint te debatteren over wijzigingen in de vennootschapsbelasting om een budgetplan van $ 3,5 biljoen gedeeltelijk te financieren, de regering-Biden roept vragen op over hoeveel bedrijven belasting betalen. Maar nieuw onderzoek van de Indiana University Kelley School of Business en onderzoekscollega's elders suggereert dat zeer lage effectieve belastingtarieven vaak geen hoge niveaus van belastingontwijking weerspiegelen.

Effectieve belastingtarieven, of ETR's, zijn een maatstaf voor belastinguitgaven berekend volgens de algemeen aanvaarde boekhoudprincipes van de VS als een percentage van het inkomen vóór belastingen. Om de reikwijdte van mogelijke beperkingen van ETR's beter te begrijpen, de onderzoekers creëerden een "aangepaste ETR" voor bijna 15, 800 bedrijfsjaarwaarnemingen van 3, 375 bedrijven tussen 2008 en 2016 om items te verwijderen die grotendeels niets met belastingontwijking te maken hebben.

De onderzoekers definieerden belastingontwijking als strategieën voor belastingplanning die managers gebruiken om de expliciete belastingdruk van hun bedrijf te verminderen. zoals het claimen van heffingskortingen en het verschuiven van inkomsten naar laagbelastende jurisdicties.

Uit het onderzoek bleek dat bedrijven vaak lage ETR's rapporteren, niet vanwege agressieve belastingontwijking in het lopende jaar, maar eerder vanwege veranderingen in de prestaties of gunstige belastingregelingen met de IRS.

"Gebruikers van jaarrekeningen vergelijken belastinglasten vaak als een percentage van het inkomen met het wettelijke belastingtarief. Wanneer de verhouding lager is, sommigen denken misschien dat het bedrijf zich bezighoudt met fiscale shenanigans, maar uit ons onderzoek blijkt dat dat vaak niet het geval is, " zei Bridget Stomberg, universitair hoofddocent accounting en een Weimer Faculty Fellow aan de Kelley School of Business. "We merken dat vaak, zeer lage ETR's - die van minder dan 5% - kunnen worden toegeschreven aan veranderingen in prestaties die de ETR beïnvloeden vanwege regels onder U.S. GAAP."

Bijvoorbeeld, Stomberg zei dat American Airlines een ETR van slechts 10% in 2014 en een negatieve ETR in 2015 rapporteerde. Mensen zouden deze tarieven kunnen vergelijken met het federale wettelijke belastingtarief – dat in die jaren 35% was – en concluderen dat het bedrijf iets agressiefs deed om haar belastingschuld te verminderen.

"Echter, in deze gevallen, deze lage ETR's weerspiegelen een ommekeer in de bedrijfsprestaties van American, waardoor het bedrijf verliezen kan aftrekken die in voorgaande perioden zijn gegenereerd - een volkomen legaal en gezond belastingbeleid, " zei Stomberg. Andere luchtvaartmaatschappijen zoals Delta en United meldden vergelijkbare patronen na de financiële crisis, die de luchtvaartsector bijzonder hard hebben getroffen.

Ook bedrijven in andere sectoren kunnen hun ETR's op deze manier laten beïnvloeden. Goodyear Tyre &Rubber Co. rapporteerde een negatieve ETR in 2016, dat zou bijna 20% zijn geweest als de boekhoudkundige effecten van verliezen van vorig jaar en de daaropvolgende ommekeer werden genegeerd.

"Zelfs ETR's die laag zijn om redenen die verband houden met het belastinggedrag van het bedrijf, wijzen niet altijd op agressieve belastingontwijking die belastingautoriteiten geneigd zijn terug te draaien, " zei Casey Schwab, een van de co-auteurs van de studie en een professor en Ryan Endowed Chair in Accounting aan de G. Brint Ryan College of Business van de Universiteit van Noord-Texas. "US GAAP-regels beperken het vermogen van bedrijven om alle belastingvoordelen van een onzekere of agressieve belastingpositie te erkennen in het jaar waarin de positie voor het eerst wordt gerapporteerd aan de IRS. Als een bedrijf de positie vervolgens gunstig afwikkelt met de IRS - of als de IRS de positie niet controleren voordat de verjaringstermijn verstrijkt - het erkent die voorheen niet-erkende belastingvoordelen, wat de ETR verlaagt."

Bijvoorbeeld, AT&T heeft een IRS-audit van haar herstructurering in 2010 gunstig afgewikkeld. het bedrijf rapporteerde een negatieve ETR voor het jaar. "Gezien de IRS effectief akkoord ging met de belastingposities die ten grondslag liggen aan de schikking, het is moeilijk te beargumenteren dat de lage ETR van AT&T wijst op agressieve belastingontwijking, " voegde Schwab eraan toe. "Bovendien, De beslissing van AT&T om de belastingvoordelen van deze positie niet te erkennen, terwijl de uitkomst onzeker was, kan aandeelhouders ten goede komen."

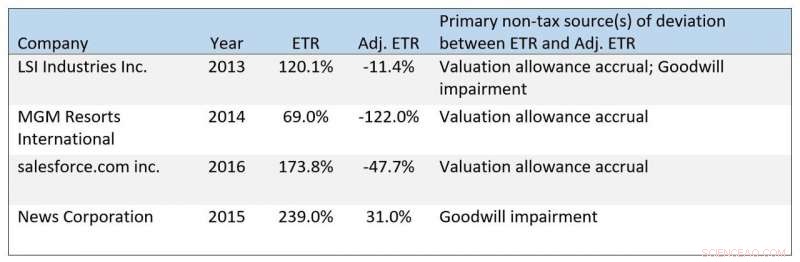

Aanvullende voorbeelden van ETR's die hoog zijn om niet-fiscale redenen. Krediet:Casey M. Schwab, Bridget Stomberg, Junwei Xia,

De onderzoekers verzamelden items die de ETR van een bedrijf in een bepaald jaar verlagen (exclusief staatsbelastingen) en vergeleken de relatieve omvang van de geaggregeerde items. Deze analyse geeft aan dat de impact van het claimen van belastingverminderingen of het verschuiven van inkomsten naar laagbelastende jurisdicties - wat mensen gewoonlijk beschouwen als strategieën voor fiscale planning van ondernemingen - relatief kleiner is voor bedrijven die lage ETR's rapporteren.

In plaats daarvan, niet-fiscale posten zoals vrijval van waarderingsvergoedingen en boekhoudkundige verwerking van onzekere belastingposities zijn de belangrijkste drijfveren van deze lage ETR's.

"Deze bevinding is verrassend, en het heeft de manier veranderd waarop ik zeer lage ETR's interpreteer", zei Junwei Xia, assistent-professor boekhouden aan de Texas A&M University Mays Business School en een andere co-auteur van het onderzoek. "Gebruikers moeten voorzichtig zijn voordat ze concluderen dat zeer lage ETR's agressief gedrag van de vennootschapsbelasting signaleren."

Hoewel de gegevens van het onderzoek in 2016 eindigden, verschillen tussen GAAP en aangepaste ETR's blijven bestaan. Bijvoorbeeld, salesforce.com rapporteerde een ETR van -12,9% in het fiscale jaar 2019. Echter, na correctie voor niet-fiscale posten, waaronder een vrijval van een waarderingsvergoeding die de ETR van het bedrijf met ongeveer 62,3% verlaagde, salesforce.com had een aangepaste ETR van 60,5%.

De onderzoekers identificeerden ook problemen met hoge ETR's, die bedrijven soms benadrukken om de controle over hun belastingplanning te ontwijken. Echter, posten inclusief overlopende waardeverminderingen, bijzondere waardeverminderingen op goodwill en ongunstige belastingregelingen met de IRS kunnen de GAAP ETR's verhogen, bedrijven minder agressief laten lijken dan ze zijn. Bijvoorbeeld, Moody's heeft in 2016 belastingkwesties ongunstig geregeld met de IRS, waardoor het bedrijf gedwongen wordt om extra bedragen aan onverwachte belasting op te bouwen. Voor een nietsvermoedende lezer, Moody's 50,6% GAAP ETR zou goedaardig kunnen lijken als het een ongunstig resultaat met de IRS weerspiegelde. Zonder de gevolgen van de schikking, Moody's GAAP ETR zou 23,2% zijn geweest.

De onderzoekers verzamelden ook items die de ETR van een bedrijf in een bepaald jaar verhogen (exclusief staatsbelastingen) en vergeleken de relatieve omvang van de geaggregeerde items. Deze analyse geeft aan dat niet-fiscale posten zoals opgebouwde waardeverminderingen en de fiscale effecten van bijzondere waardeverminderingen op goodwill relatief groter zijn voor bedrijven die GAAP ETR's van meer dan 40% rapporteren. In tegenstelling tot, belastingposten zijn relatief constant over alle waarden van GAAP ETR's.

"Onderzoekers hebben de beperkingen van GAAP ETR's erkend als een maatstaf voor belastingontwijking en hebben alternatieven voorgesteld, zoals het middelen van bedragen over meerdere jaren, correctie voor sectorgemiddelden, of kijken naar belastingbetalingen in plaats van overlopende posten, " zei Stomberg. "Echter, we zien dat soortgelijke problemen deze maatregelen in verschillende mate teisteren. Buiten het gebruik van aangepaste ETR's, eenjarige maatregelen van belastingbetalingen als percentage van het inkomen vóór belasting bieden het beste alternatief."

De krant, "Wat bepaalt ETR's? De relatieve invloed van belasting en andere factoren, " is geaccepteerd door het tijdschrift Contemporary Accounting Research. Co-auteurs zijn twee academici die voorheen bij Kelley waren - Casey Schwab en Junwei Xia.

De onderzoekers maken al hun data openbaar.

Hoofdlijnen

- Thuis op het strand:Antelope krijgt nieuwe opgravingen in New Orleans

- Your Brain On: Exam Stress

- Hinderlaag in een petrischaal

- Wat is het doel van ademhaling?

- Wat zijn emoties,

- Hoe nauwkeurig is ons mentale beeld van onszelf?

- Hoe vangen cellen energie die vrijkomt door cellulaire ademhaling?

- Monitoring van microben om marsonauten gezond te houden

- Een lijst met vijf kenmerken van chromosomen

- Mentorproject verdiept het leren van studenten, inzet

- Waarom de oproepen voor de defunding van de politie?

- Leider van non-profitorganisaties voor voedselzekerheid aan het hoofd van de Wereldvoedselprijs

- Sommige Amerikaanse hogescholen annuleren, afstuderen uitstellen vanwege virus

- Lockheed SR-71 Blackbird

3D-printharsen in tandheelkundige apparaten kunnen giftig zijn voor de reproductieve gezondheid

3D-printharsen in tandheelkundige apparaten kunnen giftig zijn voor de reproductieve gezondheid- Astrofysici identificeren grote reservoirs van voorlopermoleculen die nodig zijn voor het leven in de geboorteplaatsen van planeten

- NASA hernoemt Washington HQ voor Hidden Figures pionier

- Wat beïnvloedt de atoomradius?

- Onderzoek laat zien hoe de onzekerheid in de Bitcoin-markt reageert op cyberaanvallen

- Terahertz-wetenschap onthult de ultrasnelle dynamiek van fotodragers in koolstofnanobuisjes

- Ongelijkheid is normaal:dominantie van de grote bomen

- De kleinste onvolkomenheden hebben een grote impact op materialen met nanopatronen

- Elektronica

- Biologie

- Zonsverduistering

- Wiskunde

- Italian | Spanish | Portuguese | Swedish | German | Dutch | Danish | Norway | French |

-

Wetenschap © https://nl.scienceaq.com