Wetenschap

Extreme bewegingen in optieprijzen worden niet geassocieerd met de inhoud van nieuwsaankondigingen

Een nieuwe studie, mede geschreven door onderzoekers van de Queen Mary University of London, heeft uitgewezen dat extreme bewegingen in optieprijzen niet per se verband houden met de inhoud van nieuwsaankondigingen.

Het onderzoek onderzocht voor het eerst de kenmerken en determinanten van sprongen in optieprijzen.

Handelsopties, waarbij de onderliggende waarde een marktbrede index volgt, populair onder beleggers. Elke wilde fluctuatie van de prijzen van indexopties (zogenaamde sprongen) kan resulteren in aanzienlijke winsten, evenals verliezen, voor optiebeleggers, en het kan de liquiditeit van optiemarkten beïnvloeden. Als resultaat, investeerders en beleidsmakers zijn erg geïnteresseerd in de oorzaak van zulke extreme bewegingen.

Onderzoeken waarom optieprijzen stijgen

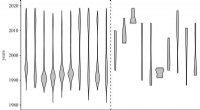

Met behulp van intra-day gegevens over E-mini S&P 500 futures-opties, dit onderzoek testte eerst of optieprijzen stijgen, en of deze sprongen gelijktijdig plaatsvinden in optieprijzen die worden verhandeld over stakingen en looptijden.

E-mini S&P 500-futures-opties en hun onderliggende (E-mini S&P 500-futures) zijn enorm populair. Ze handelen op een elektronisch platform, GLOBEX genoemd, die bijna 24 uur per dag in bedrijf is. Hierdoor kunnen handelaren reageren op nieuws en evenementen, zoals ze zich voordoen.

Op 9 november 2016, er was een scherpe nachtelijke uitverkoop van E-mini-futures, met een handelsvolume van ongeveer 2,3 miljoen contracten. Deze volumetoename werd algemeen toegeschreven aan de resultaten van de Amerikaanse verkiezingen, die erop wezen dat Donald Trump had gezegevierd.

Uit het onderzoek bleek dat optieprijzen stijgen; de sprong kan aanzienlijk zijn, vooral voor de korte termijn opties, waarbij de kans op een sprong kleiner is dan 1 procent, over stakingen en looptijden.

Uit het onderzoek bleek ook dat, gemiddeld, sprongen zijn synoniem met grote dalingen in plaats van stijgingen van optieprijzen. interessant, de prijzen van opties met verschillende stakingen en looptijden, spring niet tegelijk. Dit kan te wijten zijn aan het feit dat de E-mini S&P 500 futures-optiemarkt wordt bevolkt door handelaren met verschillende doelstellingen.

Prijsstijgingen van onderliggende activa

De studie onderzocht verder verschillende mogelijke triggers van prijssprongen van opties, namelijk sprongen in de onderliggende activamarkt (E-mini S&P 500 futures), geplande macro-economische nieuwsaankondigingen (bijv. bevrijding van de werkloosheid, inflatie, industriële productiecijfers, of de beslissingen van de vergaderingen van het Federal Open Market Committee), en afnemende liquiditeit van de optiemarkt. Het ontdekte dat prijssprongen van opties meestal niet gerelateerd zijn aan prijssprongen van onderliggende activa, wat suggereert dat de dynamiek van de onderliggende activaprijs en optieprijzen verschillen.

Een fractie van de prijsstijgingen van opties clusters rond geplande macro-economische nieuwsaankondigingen. Hoe dan ook, het is niet de inhoud van de release, maar eerder de illiquiditeit van de optiemarkt die deze sprongen drijft.

De resultaten van het onderzoek impliceren dat de extreme bewegingen in de prijzen van bestudeerde opties duidelijk maken dat optiemarktmakers de spreiding vergroten tussen de prijs waartegen ze bereid zijn te kopen en de prijs die ze willen verkopen, om zichzelf te beschermen, in het geval dat ze handelen met een ervaren belegger. Zo’n belegger, niet noodzakelijkerwijs over informatie beschikken die de optiehandelaar niet heeft, toch kan ze vrijgegeven informatie op een betere manier verwerken dan de maker van de optiemarkt.

Professor George Skiadopoulos van de Queen Mary's School of Economics and Finance zei:"Ons onderzoek werpt voor het eerst licht op de omvang van extreme bewegingen van indexopties, die handelen op een zeer liquide elektronische optiemarkt, zoals de 24-uurs E-mini S&P 500 futures-opties GLOBEX-markt.

“Dankzij de resultaten van ons onderzoek, we weten nu dat deze extreme bewegingen aanzienlijk kunnen zijn, ze zijn niet geassocieerd met extreme bewegingen in hun onderliggende waarde, en ze zijn niet gekoppeld aan de inhoud van de geplande nieuwsaankondigingen, per se. Liever, optiemarktmakers verhogen hun bid-ask spreads voorafgaand aan deze aankondigingen, in de angst dat ze tegen iemand kunnen handelen, die betere vaardigheden heeft in het verwerken van de inhoud van de aankondiging, zodra dit is vrijgegeven."

Wetenschappers ontdekken nieuw type zelfherstellend materiaal

Wetenschappers ontdekken nieuw type zelfherstellend materiaal- De reactiviteit van zwarte fosfor reguleren door middel van beschermende chemie

- Nieuw klein antilichaamfragment - een waardevol hulpmiddel bij kristallografie

- Video:De kunst en wetenschap van glasblazen

- In woestijnproeven, wateroogstmachine van de volgende generatie levert vers water uit de lucht

- Hoe een dode vlinder te bewaren

- Om de landbouw klimaatvriendelijker te maken, koolstoflandbouw heeft duidelijke regels nodig

- Stijgende zeeën bedreigen de legendarische havenstad van Egypte, Alexandrië

- What Sounds Frighten Birds?

- India moet de infrastructuurbehoeften heroverwegen om 100 nieuwe slimme steden duurzaam te maken

Hoofdlijnen

- Pangolin-handel dwingt Ghana om naar nieuwe natuurwetten te kijken

- Het Bohr-model:snel vervangen maar nooit vergeten

- Twee hersengebieden werken samen om vinken te helpen weten wanneer en hoe ze hun liedjes moeten afstemmen op specifieke situaties

- Hoe rouw werkt

- Waarom is chemie belangrijk voor de studie van anatomie en fysiologie?

- Een stap dichter bij gewassen met twee keer de opbrengst

- Waarom is UV-licht schadelijk?

- Waar bestaat het cytoplasma uit?

- Orkaan verscheurde het gerenommeerde onderzoekscentrum van Monkey Island

- Onderzoeker gebruikt muzieksampling om vooroordelen over culturele conformiteit te bestuderen

- Online leren straft minderheidsstudenten, maar videochats kunnen helpen

- De selectie van leiders van politieke partijen door middel van voorverkiezingen benadeelt vrouwen

- Heroverweeg immigratiebeleid voor STEM-doctoraten

- Tanden van Homo antecessor werpen licht op trends in de tandevolutie van de pleistocene mensachtigen

Toekomstige stedelijke ontwikkeling verergert de blootstelling aan de kust in de Middellandse Zee

Toekomstige stedelijke ontwikkeling verergert de blootstelling aan de kust in de Middellandse Zee- Dit gebeurt er met ruimtevaartuigen als ze de atmosfeer van de aarde weer binnenkomen

- Goedkoop, energiezuinige aanpak voor de behandeling van met zware metalen verontreinigd water

- Studie pakt een van de meest uitdagende problemen in het onderwijsbeleid en de onderwijspraktijk aan

- Rechter:ten onrechte verkochte Apollo 11-maanmissietas is kopers

- Het begin van een revolutie in verpakkingen

- Gezamenlijk onderzoeksteam ontwikkelt bijna-infrarood (NIR) licht getriggerd medicijnafgiftesysteem

- Doorbraak metaalionen leidt tot nieuwe biomaterialen

- Elektronica

- Biologie

- Zonsverduistering

- Wiskunde

- French | Italian | Spanish | German | Dutch | Danish | Norway | Portuguese | Swedish |

-

Wetenschap © https://nl.scienceaq.com