Wetenschap

Het is tijd voor een hypercrash, zeg maar multifractal analyses van de belangrijkste beursindex

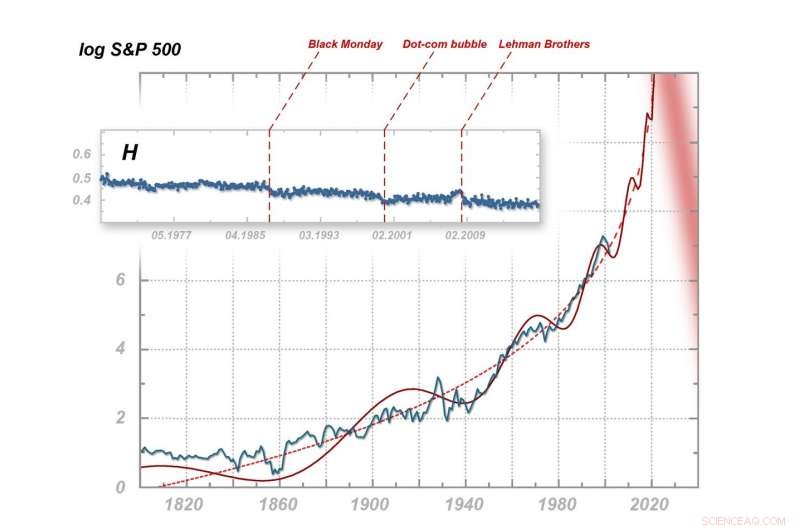

Multifractal en fractal manifestaties van nervositeit in de wereldeconomie. Boven:veranderingen in de Hurst-exponent voor de S&P 500-index in de afgelopen halve eeuw, met de momenten van financiële crashes gemarkeerd. Onder:schommelingen van de S&P 500 in de jaren 1800-2003 met extrapolatie (gemaakt in 2003) naar 2025. Credit:IFJ PAN

De nabije toekomst van de wereldeconomie ziet er uiterst somber uit. Deze pessimistische voorspelling komt van geavanceerde statistische analyse van de S&P 500-beursindex, onlangs gepubliceerd door wetenschappers van het Instituut voor Kernfysica van de Poolse Academie van Wetenschappen in Krakau. Op basis van hun analyse, de onderzoekers leggen uit waarom, over een jaar of tien, we kunnen een ongekende financiële ineenstorting verwachten.

zwarte maandag, het uiteenspatten van de dotcom-zeepbel en het faillissement van de Lehman Brothers hebben de wereldeconomie door elkaar geschud. Spoedig, echter, we hebben misschien te maken met zo'n gigantische ineenstorting van de financiële markten dat alle eerdere crashes in vergelijking daarmee als kleine struikelblokken zullen lijken. Deze catastrofale visie komt naar voren uit de multifractale analyse van financiële markten die op de pagina's van Complexiteit door wetenschappers van het Instituut voor Kernfysica van de Poolse Academie van Wetenschappen (IFJ PAN) in Krakau - en het valt samen met hun eerdere voorspellingen van een tiental jaar geleden.

"De gegevens zijn helaas, vrij eenduidig. Het lijkt erop dat sinds het midden van de jaren 2020, een wereldwijde financiële crash van een voorheen ongekende omvang is zeer waarschijnlijk. Deze keer, de verandering zal kwalitatief zijn, inderdaad radicaal, " zegt prof. Stanislaw Drozdz (IFJ PAN, Technische Universiteit van Krakau).

In hun laatste publicatie, wetenschappers van de IFJ PAN keken naar verschillende economische gegevens, inclusief de dagelijkse notering van de Standard &Poor's 500-index in de periode van januari 1950 tot december 2016. Het hoofddoel van het artikel van de onderzoekers van Krakau was niet om catastrofale voorspellingen te doen, maar om op geloofwaardige wijze problemen te presenteren die verband houden met het optreden van multifractale effecten in de financiële tijdreeksen (d.w.z. prijzen of beursindexen). De aandacht van de wetenschappers werd vooral getrokken door een grafiek die veranderingen in de Hurst-exponent laat zien, berekend voor de S&P 500 op basis van multifractale spectra verkregen tijdens de analyse.

De Hurst-exponent kan waarden aannemen van 0 tot 1 en geeft de mate van gevoeligheid van een systeem voor een trendverandering weer. Een waarde gelijk aan 0,5 betekent dat bij de volgende meting, de fluctuerende geteste waarde heeft dezelfde kans om omhoog te veranderen als om omlaag te veranderen. Waarden onder 0,5 duiden op een grotere neiging tot afwisseling in de richtingen van fluctuatie:een stijging van de waarde verhoogt de kans op een daling of omgekeerd, wat in de context van financiën kan worden geïnterpreteerd als een symptoom van nervositeit. Waarden boven 0,5 duiden op de aanhoudende aard van de veranderingen en de neiging van het systeem om een trend op te bouwen. Na een verhoging, er is dan een grotere kans op een nieuwe verhoging, en na een daling - een grotere daaropvolgende daling.

Stal, volwassen markten worden erkend als markten waarvan de Hurst-exponent gelijk is aan 0,5 of slechts kleine afwijkingen van deze waarde vertoont. De Hurst-grafiek voor de S&P 500 begint eigenlijk bij 0,5. Op 19 oktober, 1987, echter, er was een crash - Black Monday. De exponent nam toen iets af, maar al meer dan een decennium het bleef relatief stabiel. Bij de eeuwwisseling, er was een duidelijke val, en tegen maart 2000, de dotcom-bubbel was gebarsten. Net als voorheen, de Hurst-exponent stabiliseerde opnieuw, maar voor een kortere periode. Aan het einde van het eerste decennium het begon plotseling snel te groeien, om te vallen na het faillissement van Lehman Brothers in september 2008. Vanaf dat moment de Hurst-exponent keerde niet alleen niet terug naar de waarde van 0,5, maar in het laatste decennium het is duidelijk en systematisch onder de bijzonder zorgwekkende waarde van 0,4 gedaald.

"Wat ook opvalt aan de veranderingen in de Hurst-exponent voor de S&P 500, zijn de kortere tijdsintervallen tussen opeenvolgende crashes en het feit dat na elke ineenstorting, de indicator keert nooit terug naar zijn oorspronkelijke niveau. We hebben hier een duidelijk signaal dat de nervositeit op de wereldmarkt steeds groter wordt, al decenia, ongeacht het veranderen van mensen, zakelijke entiteiten of technologie, " merkt prof. Drozdz op.

Deze waargenomen afhankelijkheid komt overeen met een andere die door Prof. Drozdz en zijn collega's al in 2003 werd ontdekt. In hun publicatie in Physica A:statistische mechanica en zijn toepassingen , een van de grafieken toont de veranderingen van de logaritme van de S&P 500-index vanaf 1800 (waarden van vóór de introductie van de S&P 500 werden gereconstrueerd op basis van historische gegevens). De zigzagcurve buigt langs een sinusoïde met toenemende frequentie, steeds dynamischer oplopend naar de asymptoot rond 2025. Elke volgende crash wordt voorafgegaan door kleinere schommelingen, quasi-mini-crashes, die voorlopers worden genoemd. Veel van de voorlopers hebben hun eigen nog kleinere voorlopers, dus toont enige zelfgelijkenis.

"Het punt is dat analoge zelf-vergelijkbare afhankelijkheid ook kan werken op grotere tijdschalen. In dat geval, alle eerdere crashes zouden slechts voorlopers zijn van een veel grotere en gevaarlijkere gebeurtenis. Als we in de natuurkunde een proces tegenkomen met een vergelijkbare dynamiek, we praten over faseovergang van het tweede type, zoals het verschijnen of verdwijnen van magnetische eigenschappen in magnetisch materiaal rond de Curie-temperatuur, " zegt prof. Drozdz.

De vraag naar de geloofwaardigheid van een dergelijke pessimistische voorspelling blijft open. Als de financiële markten de komende jaren kwalitatief niet veranderen, het worstcasescenario van de ontwikkeling van gebeurtenissen heeft de kans werkelijkheid te worden. Echter, het grote verschil tussen de wereld van wiskunde of natuurkunde en de wereld van financiën is de sleutel. Wiskundige wetten en modellen die binnen de natuurkunde zijn geconstrueerd, zijn effectief en relatief ongecompliceerd, vanwege de interne eenvoud en onveranderlijkheid van de objecten waar het om gaat. Financiële markten zijn veel complexer. Hun deelnemers zijn veranderlijk:ze onthouden, ze leren, ze kunnen zowel logisch als emotioneel reageren. Er is geen gebrek aan voorbeelden die aantonen dat wanneer kennis over een wet met de macht om te voorspellen wordt verspreid onder een aanzienlijk aantal marktdeelnemers, de markt verandert snel en de geconstateerde regelmaat verdwijnt. Zal hetzelfde gebeuren in het geval van de naderende hypercrash?

Het probleem is dat we niet weten wat de wereldmarkt zou moeten beïnvloeden om de dreigende ineenstorting te voorkomen. Het is zelfs niet zeker of bekende remedies op tijd kunnen worden geïntroduceerd - en de tijd dringt, volgens de onderzoekers. De toekomst van de wereldeconomie vanaf het midden van de jaren 2020 ziet er dus erg somber uit.

"Waarschijnlijk, wij zijn de enigen die niet kunnen verliezen op deze voorspelling. Als de hypercrash zich voordoet, we zullen de kracht van onze multifractale statistische tools op een spectaculaire manier hebben laten zien. Persoonlijk, echter, Ik heb liever dat dit niet gebeurt. Als dit het geval is en de hypercrash niet optreedt, we zullen nog steeds de redelijk acceptabele interpretatie hebben dat onze voorspelling correct was, maar het persbericht van vandaag zal het gedrag van marktdeelnemers hebben beïnvloed en, we hebben zojuist de wereld gered, " merkt prof. Drozdz op.

Waarom inwoners van Sydney 30% meer water per dag gebruiken dan Melburnians

Waarom inwoners van Sydney 30% meer water per dag gebruiken dan Melburnians- Overstroomde Mississippi een bedreiging naarmate het orkaanseizoen opwarmt

- Naarmate het CO2-niveau stijgt, miljoenen lopen het risico op voedingstekorten

- Hoe nieuwe ontwerppatronen steden en hun bewoners in staat kunnen stellen te veranderen met klimaatverandering

- Vulkanische kristallen geven een nieuwe kijk op magma

Hoofdlijnen

- Gekooide blauwe mosselen als milieudetectives

- Anti-verouderingsbehandelingen - de wetenschap van het leven langer

- Veel vis in de zee? Niet noodzakelijk, zoals de geschiedenis laat zien

- Wat veroorzaakt psychische aandoeningen?

- Knoflook kan chronische infecties bestrijden

- Difference Between Triglycerides & Phospholipids

- Beperkingen Enzymen die worden gebruikt in DNA-vingerafdrukken

- Leven gelukkige mensen langer?

- Wat is het voordeel van het feit dat het DNA goed is ingepakt in de chromosomen?

- Uitdrukkingen versus vergelijkingen

- 10 dingen waarvan we dachten dat ze waar waren vóór de wetenschappelijke methode

- Individuele onderwijsprogramma's die niet worden gebruikt zoals bedoeld in het speciaal onderwijs

- Oudst bekende stadsgezicht van Venetië ontdekt

- Wat vinden wetenschappers van wetenschappelijke berichtgeving in de media?

Activiteiten om te gaan met Tiddalik the Frog

Activiteiten om te gaan met Tiddalik the Frog - Vacuoles: definitie, functie, structuur

- De ecologische kosten van oorlog:conflict een consequente moordenaar van Afrikaanse megafauna

- Hoe zal de wereld omgaan met de aanval van klimaatvluchtelingen in 2050?

- Ambtenaren:walvissen, na een dodelijk jaar, zou kunnen uitsterven

- Het verschil tussen sanering en interventie in de wiskunde

- Wetenschapsprojecten met rietjes

- Filipijnse hoofdstad opgeschrikt door aardbeving

- Elektronica

- Biologie

- Zonsverduistering

- Wiskunde

- French | Italian | Spanish | Portuguese | Swedish | German | Dutch | Danish | Norway |

-

Wetenschap © https://nl.scienceaq.com