Wetenschap

Nieuwe tool kan de volgende financiële zeepbel helpen voorspellen

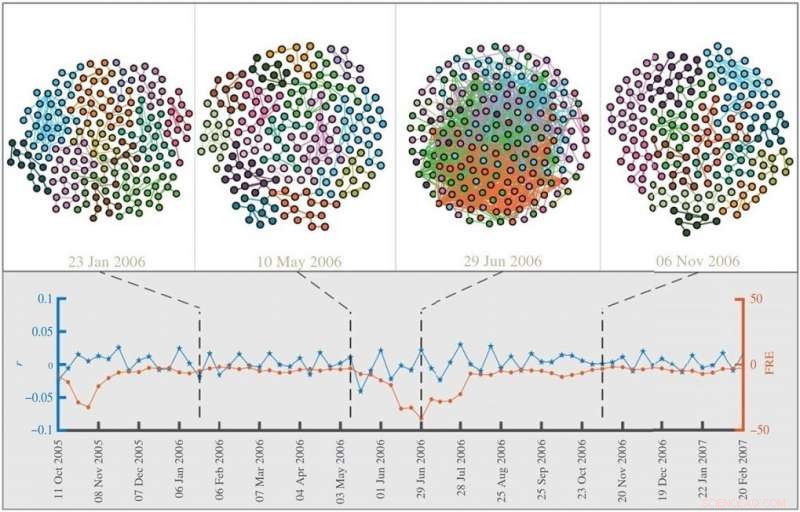

Krediet:A. Samal | Instituut voor Wiskundige Wetenschappen (IMSc)

Een internationaal team van interdisciplinaire onderzoekers heeft wiskundige maatstaven geïdentificeerd om de kwetsbaarheid van financiële markten te karakteriseren. Hun paper "Netwerkgeometrie en marktinstabiliteit" werpt licht op de hogere-orde architectuur van financiële systemen en stelt analisten in staat om systeemrisico's zoals marktbubbels of crashes te identificeren.

Met de recente stormloop van kleine beleggers in zogenaamde 'meme-aandelen' en opnieuw opkomende interesse in cryptocurrencies, praten over marktinstabiliteit, stijgende volatiliteit, en barstende bubbels stijgen. Echter, "traditionele economische theorieën kunnen gebeurtenissen zoals de ineenstorting van de Amerikaanse subprime-hypotheek in 2007 niet voorzien", aldus onderzoeksauteur Areejit Samal. Hij en zijn collega's van meer dan tien wiskunde, natuurkunde, economie, en complexe systeemgerichte instellingen over de hele wereld hebben grote vooruitgang geboekt bij het karakteriseren van de instabiliteit van de aandelenmarkt.

Hun paper abstraheert de complexiteit van de financiële markt in een netwerk van aandelen en gebruikt op geometrie geïnspireerde netwerkmetingen om de kwetsbaarheid van de markt en de financiële dynamiek te meten. Ze analyseerden en vergeleken de aandelenmarktnetwerken voor de Amerikaanse S&P500 en de Japanse Nikkei-225-indexen voor een periode van 32 jaar (1985-2016) en konden voor het eerst aantonen dat verschillende discrete Ricci-krommingen uitstekende indicatoren zijn van marktinstabiliteiten . Het werk is onlangs gepubliceerd in de Royal Society Open Science journal en stelt analisten in staat onderscheid te maken tussen 'business-as-usual'-periodes en tijden van kwetsbaarheid zoals zeepbellen of marktcrashes.

Het netwerk dat ontstaat door voorraden met sterk gecorreleerde prijzen en handelsvolumes met elkaar te verbinden, vormt de structurele basis van hun werk. De onderzoekers gebruiken dan vier discrete krommingen, ontwikkeld door de directeur van het Max Planck Instituut voor Wiskunde in de Wetenschappen Jürgen Jost en zijn collega's, om de veranderingen in de structuur van aandelenmarktnetwerken in de loop van de tijd te bestuderen. Hun vergelijkingen met andere maatstaven voor marktstabiliteit hebben aangetoond dat hun vier noties van kromming dienen als algemene indicatoren van marktinstabiliteit.

Een kromming kandidaat, de Forman-Ricci kromming (FRE), heeft een bijzonder hoge correlatie met traditionele financiële indicatoren en kan marktangst (volatiliteit) en kwetsbaarheid (risico) nauwkeurig weergeven. Hun studie bevestigt dat de markt in normale handelsperiodes erg gefragmenteerd is, terwijl in tijden van zeepbellen en dreigende marktcrashes de correlaties tussen aandelen uniformer en sterk onderling verbonden worden. De FRE is gevoelig voor zowel sectorgedreven als wereldwijde marktschommelingen en terwijl algemene indicatoren zoals het rendement onopvallend blijven, netwerkkrommingen leggen deze dynamiek bloot en bereiken extreme waarden tijdens een bubbel. Dus, de FRE kan de onderlinge afhankelijkheden binnen en tussen sectoren vastleggen die de verspreiding van verstoringen vergemakkelijken en het gevaar van marktcrashes vergroten.

Max Planck Institute for Mathematics in the Sciences directeur Jürgen Jost vat de strijd van het analyseren van marktfragiliteit samen:"Er zijn geen gemakkelijke definities van een marktcrash of zeepbel en alleen het monitoren van gevestigde marktindexen of log-returns is niet voldoende, maar onze methodologie biedt een krachtig hulpmiddel om continu marktrisico's en daarmee de gezondheid van het financiële systeem te scannen." De inzichten die door dit onderzoek worden verkregen, kunnen besluitvormers helpen om systeemrisico's beter te begrijpen en omslagpunten te identificeren, die mogelijk toekomstige financiële crises kan voorspellen of ze mogelijk zelfs helemaal kan vermijden.

Minstens vijf doden in VS nu gedegradeerde Isaias Canada bereikt

Minstens vijf doden in VS nu gedegradeerde Isaias Canada bereikt- Het stroomgebied van de Amoer verloor 22% van zijn wetlands van 1980 tot 2016

- Verkiezingen kunnen een katalysator zijn voor ontbossing, nieuw onderzoek suggereert:

- Drones en satellietbeelden om bosbescherming lonend te maken

- Obama houdt hartstochtelijk pleidooi voor schone energie in Argentinië

Hoofdlijnen

- Great Basin zaadstudie-experiment richt zich op herstel van weidegronden

- Een JELL-O-model van een diercel maken

- 'Welke dag is het ook alweer?' De psychologie van dinsdag

- Cellen geprogrammeerd als computers om ziekten te bestrijden

- Aussie slangen en hagedissen gaan terug tot Azië 30 miljoen jaar geleden

- Onderzoek verduidelijkt de functie van de nucleaire hormoonreceptor in planten

- Waarom vallen mensen steeds uit?

- De adelaars scouten:het bewijs dat het beschermen van nesten de voortplanting bevordert

- Aard-lucht warmtewisselaar beste manier om landbouwhuisdieren in stallen te beschermen tegen de gevolgen van klimaatverandering

- Zijn kindertelevisieprogramma's te cool voor school?

- Demografische verschillen bevorderen sociale banden in online steungroepen, studie vondsten

- Onbetrouwbare getuigenverklaringen grootste oorzaak van gerechtelijke dwalingen in de afgelopen 50 jaar

- Ingrediënten in Carburetor Cleaners

- Hoe bendes sociale media gebruiken

Nieuwe drijvers voor kustprofilering voor het diagnosticeren van de gezondheid van de oceaan

Nieuwe drijvers voor kustprofilering voor het diagnosticeren van de gezondheid van de oceaan- Hoe worden oxidatiereductiereacties gebruikt in het dagelijks leven?

- Hoe beatboxers geluid produceren:realtime MRI gebruiken om het te begrijpen

- Een schoolsysteem dat is afgestemd op individuele mogelijkheden in plaats van leeftijd klinkt goed, maar er is geen bewijs dat het werkt

- Onderzoekers ontdekken nieuwe nanodeeltjes met uitsluitend laterale lichtverstrooiing

- Woestijnvliegers uit het stenen tijdperk gevonden in zuidelijk Afrika

- Big data vertelt het verhaal van diversiteit, migratie van wiskunde elite

- VS zullen akkoord gaan met verwijdering plutoniumafval uit South Carolina

- Elektronica

- Biologie

- Zonsverduistering

- Wiskunde

- French | Italian | Spanish | Portuguese | Swedish | German | Dutch | Danish | Norway |

-

Wetenschap © https://nl.scienceaq.com