Wetenschap

Verbeterde voorspelling voor activarendementen

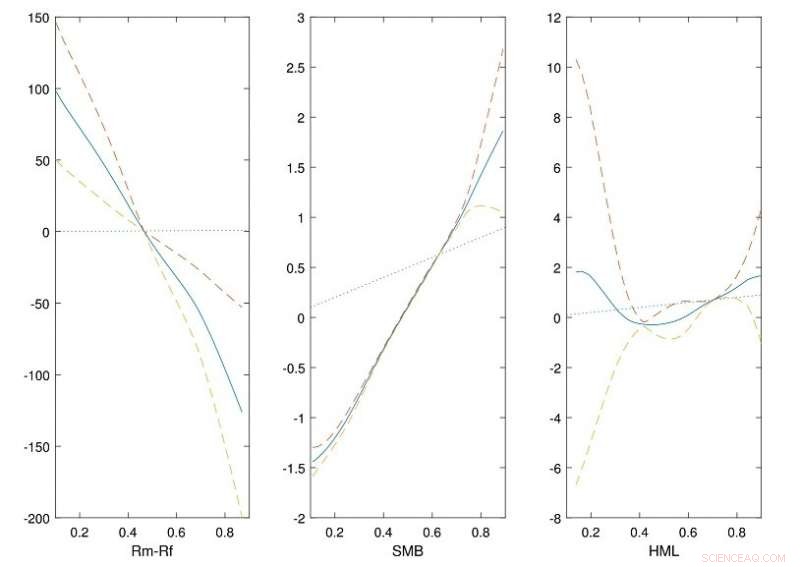

Figuur toont de geschatte transformatiefuncties (ononderbroken lijnen) van de drie factoren in het Fama-Franse driefactormodel verkregen uit historische Amerikaanse aandelenmarktgegevens. De stippellijnen zijn de 95% puntsgewijze betrouwbaarheidsintervallen en de stippellijnen zijn identiteitsfuncties. De grafieken laten zien dat de factoren (Rm-Rf, SMB en HML) zijn over het algemeen niet-lineair en kunnen beter worden gekarakteriseerd door niet-parametrische functies te gebruiken. Credit: Tijdschrift voor Econometrie

NUS-datawetenschappers hebben een verbeterde versie van het Fama-Franse driefactorenmodel ontwikkeld om betere schattingen te geven van het financiële rendement voor bedrijfsanalyses.

Het Fama-Franse drie-factorenmodel wordt vaak gebruikt bij de prijsstelling van activa en portefeuillebeheer om het rendement van financiële activa te beschrijven. Het model gebruikt voornamelijk drie factoren om de rendementen te beoordelen die op de aandelenmarkt kunnen worden behaald. Deze drie factoren worden gewoonlijk de markt (Rm-Rf) genoemd, grootte (SMB) en waarde (HML). Rm-Rf is een maatstaf voor het marktrisico, dat is het verschil tussen het rendement van de financiële portefeuille en de risicovrije rente. De andere twee factoren, MKB en HML, meet de historische overrendementen van kleine bedrijven ten opzichte van grote bedrijven en van waardeaandelen ten opzichte van groeiaandelen. Hoewel er in de literatuur veel andere factormodellen zijn voorgesteld, het Fama-Franse driefactormodel geniet de voorkeur vanwege zijn rekenkundige eenvoud en betrouwbare voorspellingsprestaties. Echter, het model is lineair met vaste parametrisering, die beperkend kunnen zijn.

Een onderzoeksteam onder leiding van prof. LI Jialiang van de afdeling Statistiek en Toegepaste Kansrekening, NUS heeft een flexibelere niet-parametrische versie van het Fama-Franse driefactormodel ontwikkeld voor een betere voorspelling van het rendement van een bepaalde financiële portefeuille. In hun aanpak de drie factoren worden beschreven door soepele niet-parametrische functies die zijn geconstrueerd met behulp van beschikbare historische gegevens. Dit geeft een uitgebreidere karakterisering van het activarendement in vergelijking met het oorspronkelijke model, die lineaire functies gebruikt. Het onderzoeksteam leverde de theoretische rechtvaardiging voor de methoden die in de nieuwe benadering in dit werk zijn gebruikt. Ze voerden ook simulatiestudies uit met behulp van historische Amerikaanse aandelenmarktgegevens om de voorgestelde benaderingen te valideren. Met behulp van hun schattingsmethoden, ze ontdekten dat lineaire functies de effecten van de drie factoren mogelijk niet volledig weergeven en dat ze beter kunnen worden gekarakteriseerd door niet-parametrische benaderingen te gebruiken.

Prof Li zei, "In onze studie met behulp van historische financiële gegevens, de nieuwe aanpak kan nauwkeurigere voorspellingen opleveren, een verbetering van meer dan 35% in termen van boekhoudkundige verwerking van het rendement van een actief. Naast het analyseren van het rendement op activa, de verbeterde versie van het model kan worden aangepast om betere numerieke resultaten te bieden voor een breder scala aan toepassingen in de zakelijke en financiële domeinen."

NASA bekeek regenval in tropische storm Merbok voor aanlanding

NASA bekeek regenval in tropische storm Merbok voor aanlanding- Studie van microfossielen brengt extreme opwarming van de aarde en veranderingen in het milieu in kaart

- Hoe een aquarium in een ecosysteem te veranderen

- 1.5C cap op opwarming bespaart wereldeconomie biljoenen:studie

- NASA ziet Savannah zijn tropische oog verliezen

Hoofdlijnen

- Van motief naar methode,

- Het verschil tussen Anaphase, Interphase, Metaphase en Prophase

- Bronnen van fouten in gelelektroforese

- Een diercel-diagram maken

- Mitochondria: definitie, structuur en functie (met diagram)

- Facilitated Diffusion: Definition, Example & Factors

- Hoe doorlatendheid te berekenen

- DropSynth, een eenpotsbenadering van gensynthese

- Onderzoekers identificeren manier om malariaparasieten te verzwakken tegen populaire medicamenteuze behandelingen

- Verschillen tussen militaire, burgerleven bijdragen aan veteranen in het Amerikaanse strafrechtsysteem

- Metacognitietraining verhoogt gen chem examenscores

- Hoe de natuurlijke glazuren op de muren van Kimberley-rotsschuilplaatsen helpen de wereld te onthullen waarin de kunstenaars leefden

- Middelbare scholieren verliezen vertrouwen in wetshandhaving, rechtssysteem

- Meer Amerikaanse studenten studeren in het buitenland, nieuwe gegevens tonen

Wie is een echte man? De meeste Australiërs geloven dat verouderde idealen van mannelijkheid mannen tegenhouden

Wie is een echte man? De meeste Australiërs geloven dat verouderde idealen van mannelijkheid mannen tegenhouden- De mens bloeide in Zuid-Afrika door de Toba-supervulkaanuitbarsting rond 74, 000 jaar geleden

- Hoe een model van de asteroïdengordel te maken

- Nieuwe telescoopchip biedt duidelijk zicht op buitenaardse planeten

- De wereld heeft sinds 1950 2 extra hittegolfdagen per decennium te verduren gehad – maar het ergste moet nog komen

- Precalculus Math leren voor Free

- Ambtenaren van München willen dat het treinstation een parkeerplaats voor de luchttaxi heeft

- Licht kan worden gebruikt om de genfunctie te regelen

- Elektronica

- Biologie

- Zonsverduistering

- Wiskunde

- French | Italian | Spanish | Portuguese | Swedish | German | Dutch | Danish | Norway |

-

Wetenschap © https://nl.scienceaq.com