Wetenschap

Decennialang dubieuze investeringen blootleggen

Onderzoekers gebruikten de door de National Science Foundation gefinancierde Wrangler-supercomputer van het Texas Advanced Computing Center voor hun regressieanalyse. Krediet:TACC

Een van de belangrijkste principes bij de prijsbepaling van activa - hoe we alles waarderen, van aandelen en obligaties tot onroerend goed - is dat beleggingen met een hoog risico, gemiddeld, een hoog rendement hebben.

"Als je veel risico neemt, je zou verwachten dat je er meer voor zou verdienen, " zei Scott Murray, hoogleraar financiën aan de George State University. "Om dieper te gaan, de theorie zegt dat systematisch risico, of risico dat alle beleggingen gemeen hebben' - ook wel 'bèta' genoemd - 'is het soort risico waar beleggers om moeten geven'.

Deze theorie werd voor het eerst verwoord in de jaren zestig door Sharpe (1964), Lintner (1965), en Mossin (1966). Echter, empirisch werk uit 1972 ondersteunde de theorie niet. In feite, veel onderzoekers ontdekten dat aandelen met een hoog risico vaak geen hoger rendement opleveren, zelfs op de lange termijn.

"Het is de fundamentele theorie van activaprijzen, maar heeft weinig empirische ondersteuning in de gegevens. Dus, in zekere zin, het is de grote vraag, ' zei Murray.

Isoleren van de oorzaak

In een recent artikel in de Tijdschrift voor financiële en kwantitatieve analyse , Murray en zijn co-auteurs Turan Bali (Georgetown University), Stephen Brown (Monash University) en Yi Tang (Fordham University), beweren dat de reden voor deze 'bèta-afwijking' ligt in het feit dat aandelen met hoge bèta's ook loterijachtige eigenschappen hebben - dat wil zeggen, ze bieden de mogelijkheid om grote winnaars te worden. Beleggers die zich aangetrokken voelen tot de loterijkenmerken van deze aandelen, duwen hun prijzen hoger dan de theorie zou voorspellen, waardoor hun toekomstige rendement wordt verlaagd.

Om deze hypothese te ondersteunen, ze analyseerden de aandelenkoersen van juni 1963 tot december 2012. Voor elke maand, ze berekenden de bèta van elk aandeel (maximaal 5, 000 aandelen per maand) door een regressie uit te voeren - een statistische manier om de relaties tussen variabelen te schatten - van het rendement van het aandeel op het rendement van de marktportefeuille. Vervolgens sorteerden ze de aandelen in 10 groepen op basis van hun bèta's en onderzochten ze de prestaties van aandelen in de verschillende groepen.

"Theorie voorspelt dat aandelen met hoge bèta's het op de lange termijn beter doen dan aandelen met lage bèta's, "Zei Murray. "Onze analyse doend, we ontdekken dat er echt geen verschil is in de prestaties van aandelen met verschillende bèta's."

Vervolgens analyseerden ze de gegevens opnieuw en, voor elke voorraadmaand, berekend hoe loterijachtig elk aandeel was. Alweer, ze sorteerden de aandelen in 10 groepen op basis van hun bèta's en herhaalden vervolgens de analyse. Deze keer, echter, ze voerden een beperking in die vereiste dat elk van de 10 groepen aandelen had met vergelijkbare loterijkenmerken. Door ervoor te zorgen dat de aandelen in elke groep dezelfde loterijeigenschappen hadden, ze controleerden voor de mogelijkheid dat het niet detecteren van een verschil in prestatie tussen hun oorspronkelijke tests was omdat de aandelen in verschillende bètagroepen verschillende loterijkenmerken hebben.

"We ontdekten dat na controle voor loterijkenmerken, de baanbrekende theorie wordt empirisch ondersteund, ' zei Murray.

Met andere woorden:prijsdruk van beleggers die loterijachtige aandelen willen, zorgt ervoor dat de theorie faalt. Wanneer deze factor wordt verwijderd, asset pricing werkt volgens de theorie.

De bron identificeren

Andere economen hadden gewezen op een andere factor – beperkingen van de hefboomwerking – als de belangrijkste oorzaak van deze marktafwijking. Ze geloofden dat grote beleggers zoals beleggingsfondsen en pensioenen die geen geld mogen lenen om grote hoeveelheden aandelen met een lager risico te kopen, gedwongen worden om aandelen met een hoger risico te kopen om grote winsten te genereren. waardoor de markt wordt verstoord.

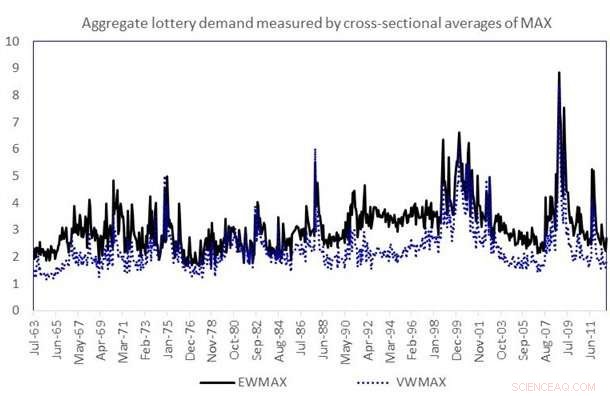

De grafiek toont de tijdreeks van de totale vraag naar loterijen. De totale vraag naar loterijen in elke maand t wordt gemeten als de gelijkgewogen (EWMAX) of waardegewogen (VWMAX) gemiddelde waarde van MAX voor alle aandelen in de steekproef in maand t. Krediet:Murray, Bali, Bruin en Tang

Echter, een aanvullende analyse van de gegevens door Murray en zijn medewerkers wees uit dat de loterijachtige aandelen het vaakst in handen waren van individuele beleggers. Als hefboombeperkingen de oorzaak waren van de bètaafwijking, onderlinge fondsen en pensioenen zouden de belangrijkste eigenaren zijn die de vraag opdrijven.

Het onderzoek van het team won de prestigieuze Jack Treynor Prize, jaarlijks uitgereikt door de Q Group, die superieure academische werkdocumenten erkent met potentiële toepassingen op het gebied van beleggingsbeheer en financiële markten.

Het werk sluit aan bij ideeën als prospecttheorie, voor het eerst verwoord door Nobelprijswinnaar gedragseconoom Daniel Kahneman, die stelt dat beleggers doorgaans de waarschijnlijkheid van extreme gebeurtenissen overschatten - zowel verliezen als winsten.

"De studie helpt beleggers te begrijpen hoe ze de valkuilen kunnen vermijden als ze rendement willen genereren door meer risico's te nemen. ' zei Murray.

Om de systematische analyses van de grote financiële datasets uit te voeren, Murray gebruikte de Wrangler-supercomputer in het Texas Advanced Computing Center (TACC). Ondersteund door een subsidie van de National Science Foundation, Wrangler is gebouwd om landelijk datagestuurd onderzoek mogelijk te maken. Het gebruik van Wrangler verkortte de time-to-solution voor Murray aanzienlijk.

"Als er 500 maanden in de steekproef zitten, Ik kan één maand naar één kern sturen, nog een maand naar een andere kern, en in plaats van 500 maanden apart te berekenen, Ik kan ze parallel doen en heb de menselijke tijd met vele ordes van grootte verminderd, " hij zei.

De omvang van de gegevens voor het loterij-effectonderzoek was niet enorm en had op een desktopcomputer of een klein cluster kunnen worden berekend (hoewel dit meer tijd kostte). Echter, met andere problemen waar Murray aan werkt - bijvoorbeeld onderzoek naar opties - zijn de rekenvereisten veel hoger en vereisen ze supergrote computers zoals die bij TACC.

"We leven in de big data-wereld, " zei hij. "Mensen proberen hier in de financiële economie mee te worstelen, net als op elk ander gebied en we krabben nog maar aan de oppervlakte. Dit is iets dat steeds meer zal groeien naarmate de gegevens verfijnder worden en technologieën zoals tekstverwerking steeds gangbaarder worden."

Hoewel historisch gebruikt voor problemen in de natuurkunde, scheikunde en techniek, geavanceerde computing begint op grote schaal te worden gebruikt - en heeft een grote impact - in de economie en de sociale wetenschappen.

Volgens Chris Jordan, manager van de groep Data Management &Collections bij TACC, Murray's onderzoek is een goed voorbeeld van het soort uitdagingen waarvoor Wrangler was ontworpen.

"Het is gebaseerd op databasetechnologie die doorgaans niet beschikbaar is in high-performance computeromgevingen, en het vereist extreem krachtige I/O-mogelijkheden. Het kan profiteren van zowel onze gespecialiseerde softwareomgeving als de half-petabyte flash-opslaglaag om resultaten te genereren die op andere systemen moeilijk of onmogelijk zouden zijn, ' zei Jordan. 'Dr. Murray's werk is ook gebaseerd op een corpus aan gegevens dat op zichzelf als een bron voor de lange termijn fungeert - een idee dat we met Wrangler hebben geprobeerd te promoten."

Naast het belang ervan voor investeerders en financiële theoretici, het onderzoek heeft een brede maatschappelijke impact, Murray stelt.

"Om onze samenleving zo welvarend mogelijk te maken, we moeten onze middelen efficiënt inzetten. Hoeveel olie gebruiken we? Hoeveel huizen bouwen we? Een groot deel daarvan is begrijpen hoe en waarom geld in bepaalde dingen wordt geïnvesteerd, " legde hij uit. "Het doel van deze onderzoekslijn is inzicht te krijgen in de afwegingen die beleggers overwegen bij het nemen van dit soort beslissingen."

Hexamere lanthanide-organische capsules met tertiaire structuur, opkomende functies

Hexamere lanthanide-organische capsules met tertiaire structuur, opkomende functies- Onderzoekers ontwerpen nieuwe moleculen die de brandstofefficiëntie verhogen

- Cellulaire klepstructuur opent potentiële nieuwe therapieën

- Malaria kan worden geveld door een Antarctische zeespons

- Wat zijn de 4 atomaire modellen?

Hoofdlijnen

- Hoe branden het gezicht van de toendra veranderen

- Wat gebeurt er met planten en dierlijke cellen bij plaatsing in hypertonische, hypotone en isotone omgevingen?

- Natuurbeschermers moeten het Hollywood-effect benutten om dieren in het wild te helpen

- Wat is Serum?

- Wat is er met androgyn gebeurd?

- Kenmerken van nucleïnezuren

- Forensische wetenschapsprojecten voor middelbare scholieren

- Duiven kunnen zowel ruimte als tijd onderscheiden

- Typen biologie-experimenten

Positieve effecten van overstromingen

Positieve effecten van overstromingen- Lite Run wint innovatieprijs voor ruimtepakbroek

- Vingers buigen voor micro-robotica:wetenschappers creëren een krachtige, microschaal actuator

- Een app om oudere bestuurders veilig op de weg te houden

- Hoe doen eekhoorns elkaar?

- $ 5 Raspberry Pi zet ventilatoren aan in de strijd tegen COVID-19

- Hoe werken holografische projectoren?

- Wat we zouden hebben geleerd van NASA's afgewezen missies naar manen van Jupiter en Neptunus

- Elektronica

- Biologie

- Zonsverduistering

- Wiskunde

- French | Italian | Spanish | Portuguese | Swedish | German | Dutch | Danish | Norway |

-

Wetenschap © https://nl.scienceaq.com