Wetenschap

Maatschappelijk verantwoord beleggen kan zijn als zoeken naar dwazen goud

Veel bedrijven beweren dat ze sociaal en ecologisch verantwoord zijn en trekken investeerders aan die waarde hechten aan een sterk bedrijfsmilieu, sociaal en bestuurlijk beleid. Maar is het waar? Krediet:Takaharu Sawa/Unsplash

Investeerders dwingen bedrijven om milieuplannen te ontwikkelen, rekening houden met de sociale gevolgen van hun activiteiten en de integriteit verbeteren van de manier waarop ze worden bestuurd om ervoor te zorgen dat vrouwen, werknemers en alle belanghebbenden eerlijk vertegenwoordigd zijn.

Met andere woorden, milieu, sociaal en bestuurlijk beleid - kortweg ESG - zijn nu belangrijke zakelijke overwegingen.

ESG-voorstanders stellen dat wanneer bedrijven belang hechten aan het verkleinen van hun ecologische voetafdruk, het benadrukken van werkplekbeheer of het verbeteren van de diversiteit van het bestuur, ze doen goede zaken die hun investeerders op de lange termijn een groter financieel rendement zullen opleveren.

ESG-beleggers baseren hun doelstellingen op het behalen van een concurrerend financieel rendement, samen met een of meer van de volgende zaken:

- De overtuiging dat ESG-principes bedrijven kunnen helpen bij te dragen aan beleggingsrendementen door waardecreatie op de lange termijn.

- Hun waarden zijn consistent met de investeringen die ze aanhouden. Bijvoorbeeld, degenen met een uitgesproken mening tegen kernenergie zullen niet investeren in een mijnbouw- of nutsbedrijf dat zich bezighoudt met kernenergie.

- Investeringen moeten een positieve impact hebben op de wereld. Uitbreiding van het vorige voorbeeld, een ESG-belegger aandelen zou kopen in groene-energiebedrijven, uiteindelijk willen zien dat die bedrijven op koolstof gebaseerde energiebronnen vervangen.

Hoe succesvol zijn ESG-beleggers?

Als ESG-projecten de bedrijfsprestaties beïnvloeden, dan ligt het voor de hand dat ze moeten helpen om het financiële rendement te verhogen. Veel academische en industriële studies hebben dit onderzocht, echter, en er is geen sluitend bewijs dat ESG-beleggen leidt tot superieure rendementen voor beleggers.

Er is, echter, bewijs dat ESG-aandelenportefeuilles gebruikmakend van negatieve schermen (bijvoorbeeld door het elimineren van dubieuze bedrijven zoals tabaksproducenten of wapenfabrikanten) lagere rendementen opleveren.

De financiële theorie laat zien dat een goed gespreide portefeuille het risico vermindert zonder het rendement aan te tasten. Het elimineren van voorraden, vooral hele industrieën, uit een portefeuille leidt tot een minder gediversifieerde portefeuille en dus hogere risico's met hetzelfde rendement, of een lager rendement met hetzelfde risico. Er zijn ook aanwijzingen dat moreel twijfelachtige bedrijven, afgestoten door ESG-beleggers, zien hun aandelenkoersen aanvankelijk dalen, maar in de toekomst een hoger rendement behalen voor hun niet-ESG-beleggers.

Studies suggereren ook dat aandelenkoersen niet volledig de waarde van immateriële activa weerspiegelen, waaronder duurzaamheidsinitiatieven. In dit geval, ESG-beleggers die dergelijke immateriële activa identificeren en die ondergewaardeerde aandelen kopen, zouden logischerwijs superieure rendementen moeten behalen zodra de markt de werkelijke waarde van het aandeel erkent en deze activa efficiënt in de aandelenkoers van het bedrijf waardeert. Onderzoek wijst uit dat dit tot op zekere hoogte gebeurt.

Hoe ESG-maatregelen te bepalen

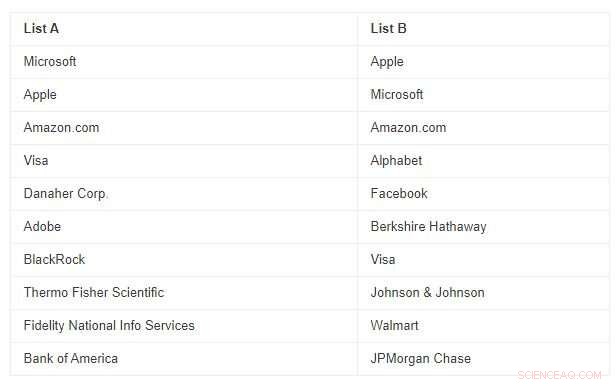

Binnen de beleggingsgemeenschap bestaat er bezorgdheid dat er geen standaarddefinitie is van wat ESG-maatregelen inhoudt. Neem de casus hieronder. Er zijn twee lijsten, met gegevens van Capital IQ. Een daarvan is de 10 grootste investeringen in een groot, opgericht Amerikaans ESG-beleggingsfonds, terwijl de andere de 10 grootste bedrijven in de S&P 500-index is. welke lijst, A of B, vertegenwoordigt het ESG-fonds?

Lijst AList BMicrosoftAppleAppleMicrosoftAmazon.comAmazon.comVisaAlphabetDanaher Corp.FacebookAdobeBerkshire HathawayBlackRockVisaThermo Fisher ScientificJohnson &JohnsonFidelity National Info ServicesWalmartBank of AmericaJPMorgan Chase

Je kunt het jezelf vergeven als je moeite had om de juiste lijst te kiezen. Het is lijst A.

Vier van de top 10 van de ESG-beleggingen in beleggingsfondsen zijn dezelfde als de top 10 van de S&P 500-index. In een ander voorbeeld, een gerenommeerd Canadees ESG-fonds omvat Suncor Energy, de grootste oliezandproducent, als een van zijn topinvesteringen.

Bekende financiële dienstverleners zoals MSCI, S&P Global en FTSE Russell beoordelen bedrijven op hun omgang met ESG-kwesties. Het is big business. Portefeuillemanagers gebruiken die beoordelingen vervolgens om te bepalen welke bedrijven in aanmerking moeten komen voor hun ESG-portefeuilles.

in 2018, MSCI gerangschikt elektrische auto-maker Tesla nummer 1 in ESG voor autofabrikanten, terwijl FTSE Russell Tesla als laatste rangschikte op zijn ESG-autobeoordelingen. Dit is een voorbeeld van hoe subjectief deze beoordelingen zijn. Het voor de hand liggende probleem is dat het beleggers in het ongewisse laat of Tesla wel een ESG-positief bedrijf is.

Onlangs, de U.S. Securities Exchange Commission heeft aangekondigd een onderzoek te hebben gestart en "... wil weten of geldmanagers zich bezighouden met valse advertenties door te zeggen dat fondsen worden besteed aan goed doen terwijl de realiteit veel duisterder is, ", aldus Bloomberg.

Onbedoelde gevolgen

Voor zover bedrijven hun ESG-plannen met succes uitvoeren, positieve ecologische of sociale resultaten kunnen optreden. Er kan, echter, onbedoelde gevolgen zijn.

Vincent Deluard, een directeur bij INTL FCStone Inc., een financieel adviesbureau, ontdekte dat bedrijven die het waarschijnlijk goed doen op ESG-scores doorgaans meer omzet en hogere winstmarges produceren met weinig werknemers, worden vaak aangetroffen in sectoren met een hoger menselijk kapitaal, zoals gezondheidszorg of informatietechnologie.

Aandeelhouders kunnen rijk worden met deze bedrijven, maar ze doen weinig om het lot van de gemiddelde verdiener van een uurloon te verbeteren. Hij schrijft:"ESG-beleggen was oorspronkelijk ontworpen als een reactie op de tekortkomingen van het kapitalisme, als een manier om het winstmotief ten goede om te zetten. Echter, ESG-filters belonen (onbedoeld) de grootste ziekten van postindustriële samenlevingen:winner-takes-all kapitalisme, monopolistische concentratie, en het verdwijnen van banen voor normale mensen."

De gemiddelde marktkapitalisatie per werknemer van de 10 ESG-aandelen (in lijst A hierboven) is US $ 6,4 miljoen per werknemer, terwijl het bedrijfsgemiddelde van de S&P 500 3,6 miljoen dollar is. Hoewel dit gewoon anekdotisch bewijs is, het is consistent met de bevindingen van Deluard.

Is beleggen voor een concurrerend financieel rendement gebaseerd op ESG-principes zoals het zoeken naar fool's gold? We kunnen zeggen dat de bedoeling nobel is, en de acties zijn oprecht, maar de uitvoering is gewoon niet voldoende ontwikkeld om het soort voordelen te leveren dat maatschappelijk verantwoorde investeringen beweren te leveren.

Dit artikel is opnieuw gepubliceerd vanuit The Conversation onder een Creative Commons-licentie. Lees het originele artikel.

Onderzoek naar aluminiumlegeringen kan bemande ruimtemissies ten goede komen

Onderzoek naar aluminiumlegeringen kan bemande ruimtemissies ten goede komen- Hoe kan ik Tds converteren naar geleidbaarheid

- Onderzoekers ontwikkelen snellere test voor cannabiskwaliteit

- Interferentie leidt tot onnauwkeurige Raman-spectroscopische analyse van vitamine B12

- Studie van olifant, capibara, mensenhaar vindt dat dikker haar niet altijd sterker is

Hoofdlijnen

- Je lichaam aan: een hittegolf

- Drie manieren waarop genetische diversiteit optreedt tijdens meiose

- Maak een lijst van de 3 stappen die zich voordoen tijdens de interfase

- Luie valsspeler leeft onder de grond,

- Productietijden kunnen het illegaal witwassen van wilde dieren tegengaan

- Wat voert glycolyse uit?

- Welke organellen zijn membraansusjes die worden gebruikt om moleculen te transporteren?

- Middelgrote carnivoren lopen het grootste risico door veranderingen in het milieu

- Hoe maak je een DNA-model van kralen en rietjes

- Hoe zal de mens zich aanpassen aan klimaatverandering? Vraag het aan een Viking

- Britse deeltjesversneller om geheimen van 2 te onthullen, 000 jaar oude papyrus

- Wat is de betekenis van kwantitatieve observatie?

- Weg vol gevaar voor vrouwelijke migranten, student onderzoek vindt

- Wat is de definitie van helling in algebra?

Zonne capriolen

Zonne capriolen- Skitoerisme kan verdwijnen als klimaatverplichtingen niet worden nagekomen

- Een hydrologisch model leidt tot vooruitgang bij het maken van een wereldwaterkaart

- Hoe een heel getal in een decimaal te veranderen

- Grafeenbelofte voor efficiëntere meststoffen

- De fundamentele chemie achter elektrokatalytische watersplitsing

- Een metaaldetector voor onderzoek selecteren

- Huidachtige sensor brengt bloedzuurstofniveaus overal in het lichaam in kaart

- Elektronica

- Biologie

- Zonsverduistering

- Wiskunde

- Italian | Spanish | Portuguese | Swedish | German | Dutch | Danish | Norway | French |

-

Wetenschap © https://nl.scienceaq.com