Wetenschap

Verplichte superbijdragen:er is geen one-size-fits-all percentage

Mensen zijn er in verschillende soorten en maten, wat een one-size-fits-all pensioenregeling ongemakkelijk kan maken. Krediet:Shutterstock

Een van de onderwerpen die in de herziening van de pensioeninkomens van de regering worden onderzocht, is of de verplichte superbijdragen moeten worden opgeheven van 9,5% naar 12%.

Ons onderzoek heeft twee ongemakkelijke waarheden geïdentificeerd. Een daarvan is dat er geen "one-size-fits-all" correcte bijdrage is. De andere is dat 9,5% genoeg zal zijn voor de meeste mensen, tenzij het doel is om het ouderdomspensioen te vervangen.

Hij vraagt zich af of het nodig is het premiepercentage op te trekken tot 12%, en ook het idee van een uniforme verplichte bijdragen.

Wat onze studie deed?

We gebruikten wat bekend staat als een stochastisch levenscyclusmodel om het optimale niveau van superbijdragen voor Australiërs te berekenen op negen verschillende inkomensniveaus (variërend van A $ 30, 000 tot $ 150, 000), bestaande belasting toepassen, super en pensioenregels.

Hoewel noodzakelijkerwijs beperkt, het is een vooruitgang op eerdere modellering die het verlies aan koopkracht vóór pensionering niet in evenwicht houdt met het inkomen dat vervolgens na pensionering wordt behaald. Gezinstoestand, geslacht, activa buiten de status van super en eigenwoningbezit doen er ook veel toe, maar zijn niet direct gemodelleerd.

Voor elke inkomensgroep we hebben verschillende inkomensdoelstellingen voor pensionering overwogen, waaronder de "comfortabele" en "bescheiden" normen van de Australian Association of Superannuation Funds of Australia. We onderzochten verschillende pensioenleeftijden, levensverwachting, superrendementen en effectieve werkgeversbijdragen.

Hoeveel heb je nodig

Het model leverde een breed scala aan schattingen op.

Afhankelijk van inkomen en andere veronderstellingen, de juiste hoeveelheid superbijdragen kan ergens tussen ongeveer 3% en 20% liggen, hoewel de hogere niveaus doorgaans het ouderdomspensioen wegnemen.

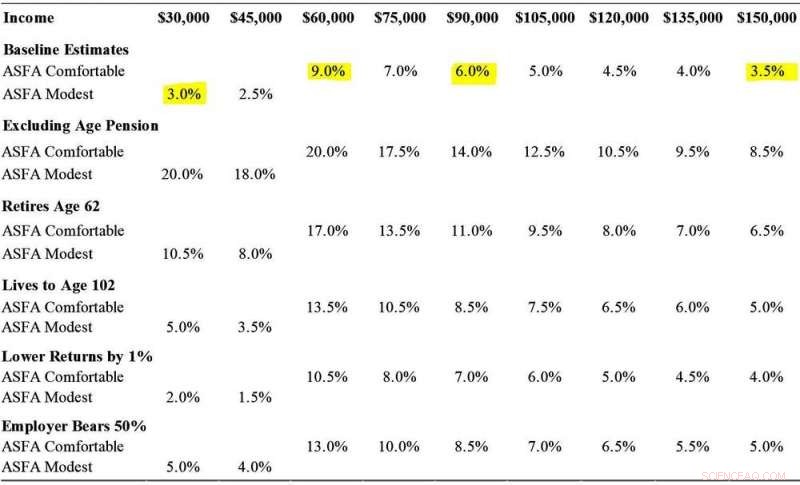

Deze tabel presenteert geselecteerde bevindingen.

Enkele optimale superbijdragen per inkomensniveau en doelstellingen

Enkele optimale superbijdragen per inkomensniveau en doelstellingen. Krediet:Khemka en Warren, 2020

Twee voorwaarden kunnen een hogere bijdrage voor iedereen rechtvaardigen

Een voorwaarde die een hogere pensioenpremie rechtvaardigt, is een beleidsdoelstelling om het ouderdomspensioen zoveel mogelijk te vervangen. Uit onze modellering blijkt dat zelfs verplichte bijdragen van 12% misschien niet eens voldoende zijn om dit doel te bereiken.

De tweede is waar super wordt gebruikt als een soort zelfverzekeringsmechanisme voor het geval dingen niet gaan zoals gepland. Dit kan zijn omdat iemand eerder met pensioen gaat dan verwacht, leeft langer dan verwacht of krijgt een lager rendement dan verwacht.

Krediet:Australische belastingdienst

Vervroegde uittreding vormt de grootste bedreiging omdat het inkomen stopt voordat het pensioen beschikbaar komt, gepensioneerden dwingen spaargeld te gebruiken. De loopbaanonderbrekingen die veel voorkomen bij vrouwen hebben vergelijkbare effecten, hoewel ze de kans hebben om later hun bijdragen in te halen en tijdens de pauze wat inkomenssteun kunnen ontvangen.

Het probleem met meer sparen "voor het geval dat" is dat het kan leiden tot overbesparing als de gevreesde risico's zich niet voordoen, de levensstandaard voor vervroegd pensioen onnodig naar beneden halen.

Er zijn andere manieren om deze risico's aan te pakken, onder meer via de sociale zekerheid en verschillende verzekeringen. Het pensioen is zo'n mechanisme, lijfrentes zijn een andere. We zouden liever zien dat beleidsmakers het verzekeren tegen risico's onderzoeken in plaats van iedereen te dwingen meer te sparen.

Het belangrijkste punt is dat een "one-size-fits-all"-bijdrage een zeer bot instrument is, en een asymmetrische.

Werknemers kunnen op dit moment niets doen aan een voor hen te hoog gestelde verplichte premie, maar kan meer toevoegen als het te laag is ingesteld.

Een hogere verplichte bijdrage zou sommigen kunnen helpen als het echt bovenop de loonsverhogingen zou komen en door werkgevers werd betaald (zoals wettelijk het geval is) in plaats van via lagere loonsverhogingen uit het loon te komen (zoals vaak praktisch het geval is).

We hebben geen uitgesproken mening over waar de extra bijdragen vandaan zouden komen, maar we merken op dat het bewijs verre van eenvoudig is dat werkgevers noodzakelijkerwijs de kosten zullen dragen.

De herziening van het pensioeninkomen kan proberen erachter te komen. Het zou ook graag ons werk willen overwegen, waardoor het hele idee van één enkel premiepercentage in twijfel wordt getrokken.

Dit artikel is opnieuw gepubliceerd vanuit The Conversation onder een Creative Commons-licentie. Lees het originele artikel.

Nieuwe duurzame productiemethode kan kunststoffen en geneesmiddelen vooruit helpen

Nieuwe duurzame productiemethode kan kunststoffen en geneesmiddelen vooruit helpen- Superoxide produceert hydroxylradicalen die opgeloste organische stoffen in water afbreken

- Nieuw bewijsmateriaal ingediend bij Grenfell Tower Inquiry over bekledingsreactiviteit

- Nieuwe chemische reactie kan uiteindelijk nieuwe brandstoffen en medicijnen opleveren

- Elastisch polymeer dat zowel stijf als taai is, lost al lang bestaand dilemma op

- Storingen van de grootste klifkust van Duitsland gedetecteerd door seismometers

- Wat veroorzaakt extreme hitte in Noord-China?

- De polsslag van een vulkaan kan worden gebruikt om de volgende uitbarsting te voorspellen

- Ruimtetechnologieën om de milieu- en levensomstandigheden aan de oevers van de Ganges te helpen verbeteren

- Duitse klimaatgroepen plannen juridische stappen tegen autoreuzen

Hoofdlijnen

- Wetenschappers roepen op tot actie om invasieve boomsoort aan te pakken

- Bacteriën als pacemaker voor de darm

- Een eetbare cel maken

- Voorbeelden van hittebestendige bacteriën

- 10 manieren waarop gegevens werden gebruikt om ziekten te bestrijden

- Wat doet Choline voor het lichaam?

- Hoe maak ik een 7e-graads schoolproject van een virusmodel?

- Boomklimmende gekko's die smallere zitstokken gebruiken, hebben langere ledematen dan verwacht

- Hoe de cellen van planten, dieren en eencellige organismen te vergelijken

- Waarden beïnvloeden waar we onze tijd en geld aan besteden

- Oude ballcourt in Mexico suggereert dat het spel eerder in de hooglanden werd gespeeld dan gedacht

- Florida verbiedt kritische rassentheorie uit zijn klaslokalen

- Uitspreken over seksueel geweld op sociale media mag de machtsverhoudingen tussen mannen en vrouwen niet in vraag stellen

- Actief ouder worden:hoe kunnen we een afhankelijkheidsval vermijden?

Gelukkige werknemers zijn 13% productiever

Gelukkige werknemers zijn 13% productiever- Onderzoek onthult hoe polymeren ontspannen na stressvolle verwerking

- Welke factoren beïnvloeden het smeltpunt?

- Petunia Facts

- Drie teams vinden een manier om frequenties te meten met een veel betere precisie dan eerdere technieken

- Uit onderzoek blijkt dat het Amerikaanse beleid negatieve gevolgen kan hebben voor Afrika

- Waarom Canada zijn netto-nul-belofte om de CO2-uitstoot te verminderen moet laten vallen?

- Top 5 Groene Mythen

- Elektronica

- Biologie

- Zonsverduistering

- Wiskunde

- Italian | Spanish | Portuguese | Swedish | German | Dutch | Danish | Norway | French |

-

Wetenschap © https://nl.scienceaq.com