Wetenschap

Studie analyseert voordelen van volgapparatuur voor autoverzekeringen

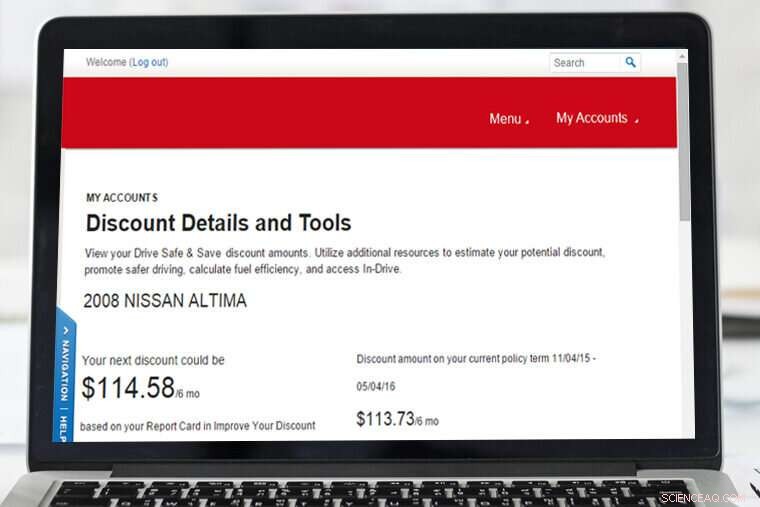

Een nieuwe studie van Oiln Business School analyseert apparaten voor het bewaken van bestuurders en het effect dat dit heeft op verzekeringstarieven. Hier is een voorbeeld van studieco-auteur Yu-Hung Chen van hoe een verzekering voor gecontroleerd rijden eruit zou zien. Krediet:Washington University in St. Louis

De virtuele zwarte doos van de autoset, of het nu gaat om plug-in-technologie voor voertuigen of alleen een mobiele telefoon-app tijdens het autorijden, kan de verzekeringstarieven voor veel bestuurders verlagen. Maar een nieuwe bedrijfsstudie waarbij de Washington University in St. Louis betrokken is, levert analytische theorieën op die aantonen dat een dergelijke technologie voor het bewaken van de bestuurder niet alleen gunstig kan zijn voor de winstcijfers van sommige consumenten, maar ook aan verzekeringsmaatschappijen door het verminderen van morele risico's die de risico's van ongevallen beïnvloeden.

Dit onderzoek, getiteld "Effects of Monitoring Technology on the Insurance Market" en gepubliceerd in de online editie van Production and Operations Management van maart 2019, bood een analytisch kader om de impact van dergelijke technologie op zowel bestuurders als verzekeringsmaatschappijen te beoordelen, zei Baojun Jiang, universitair hoofddocent marketing aan de Olin Business School.

Of het nu telematica of op gebruik gebaseerde verzekeringsinformatie (UBI) wordt genoemd, deze virtuele volgapparatuur - aangesloten op de diagnostische poort van een auto of ingezet via een app - kan leiden tot kortingen, straffen, winst, nulgroei … maar, het belangrijkste, informatie die leidt tot differentiatie.

Het grootste deel van een eeuw, het is een bedrijfstak die zijn premies en risicofactoren baseert op demografische gegevens zoals leeftijd, burgerlijke staat, bezigheid, woonplaats (hogere ongevallencijfers in uw stad of staat?), kilometers, zelfs het model van het voertuig samen met beperkte informatie over ongevallen en tickets.

In de 21ste eeuw, echter, deze apparaten bieden een zuiverdere vorm van marktdifferentiatie en segmentafbakening door de informatie die aan verzekeringsmaatschappijen wordt verstrekt:dagelijkse details over remmen en te hard rijden en gehoorzaamheid aan wetten, rijgedrag, zelfs gedragsverandering:veiliger rijden leidt tot lagere premies en minder uitbetalingen bij ongevallen.

Verzekeringsmaatschappijen zoals State Farm en Allstate bieden al een paar jaar monitoringapparatuur aan en monitoren verzekeringscontracten. en Nationwide begon er onlangs een vorm van - deels gebaseerd op minder kilometers - in Illinois met plannen om uit te breiden naar andere staten en steden. In feite, Jiang's co-auteur, Yu Hung Chen, die zijn doctoraat in economie behaalde bij Jiang in Arts &Sciences en werkt aan de National Taiwan University, ontving een korting van $ 113,73 op zijn verzekering na gecontroleerd rijden, meestal met een kind op sleeptouw ... en hun onderzoek aan de gang. (Anekdotisch gesproken, Chen kende één enkele mannelijke bestuurder - de groep met een hoger risico per demografie - wiens korting ongeveer $ 5 was.)

"Ze installeren het in je auto, en het registreert al je rijpatronen:waar ben je geweest? Hoe rijd je? Vertraag je bij het draaien? Houd je je aan de verkeersregels?' zei Jiang. 'Maar niet iedereen heeft het overgenomen.

"Ons artikel laat zien of er asymmetrische adoptie is (d.w.z. slechts een select aantal die de monitoring gebruiken), deze hebben verschillende facetten voor verschillende bedrijven. Sommige bedrijven kunnen op de markt brengen met lagere risico's, goedkopere chauffeurs:ze kunnen deze klanten kortingen geven. De risicovolle, dure chauffeurs zijn het doelwit van andere bedrijven. Ze kunnen voorkomen dat ze rechtstreeks concurreren om hetzelfde klantensegment, die hen kan helpen de directe prijsconcurrentie te verminderen."

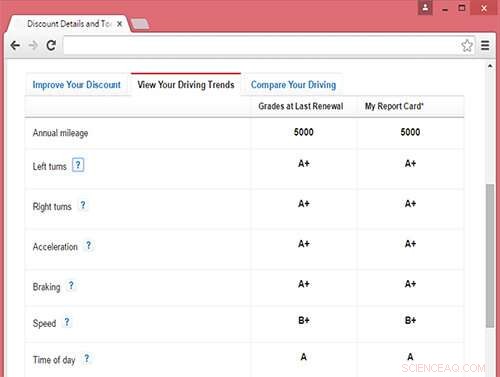

Co-auteur Chen's "cijfers" van gecontroleerd rijden. Krediet:Washington University in St. Louis

Noch chauffeurs, noch verzekeringsmaatschappijen staan in 2019 op gelijke voet, volgens onderzoek dat eerder deze maand door J.D. Power werd gerapporteerd dat de autoverzekeringssector meer verdient, aangezien de omzet vorig jaar $245 miljard bereikte. En, rond dezelfde tijd, onderzoeksmotor voor autoverzekeringen The Zebra meldde dat vier op de vijf Amerikaanse chauffeurs een stijging van hun verzekeringskosten zien - tot $ 1, 470 per jaar, een piek van bijna 25% in de afgelopen zeven jaar.

De apparaten stellen verzekeringsmaatschappijen in staat om problemen zoals "moral hazard, " bijvoorbeeld wanneer een chauffeur niet zo voorzichtig is, wetende dat hij of zij dekking heeft, en "ongunstige selectie, " wanneer er een gebrek is aan informatie over kopers buiten de basisdemografische gegevens. Dus gewapend, bedrijven kunnen volgen hoe veilig (of niet) mensen hun auto of zelfs motorfietsen en boten bedienen, en, de co-auteurs schreven, "beter de risicotypes van de chauffeurs identificeren."

Toegekend, sommige bestuurders zullen bezwaar maken tegen het installeren van volgapparatuur in hun voertuigen en het delen van persoonlijke informatie.

"Persoonlijk maak ik me zorgen over de privacy; ik heb het niet geïnstalleerd, "Jong zei, terwijl Chen de technologie gebruikte. Er is ook de vraag, Jiang heeft toegevoegd, van wie de eigenaar is van de gegevens:"Heeft u, of uw verzekeringsmaatschappij? En wat als je een ongeluk krijgt?" zei hij.

Het gedragsveranderingsaspect van bewakingsapparatuur speelt een rol in de vergelijking. Het vertaalt zich niet in een kostprijs of prijs, maar eerder maatschappelijke voordelen in de vorm van minder ongevallen en veiliger wegen.

"Dit zorgt ervoor dat mensen zich extra inspannen om niet agressief te rijden en meer op verkeersregels te letten, Jiang zei. "Maar als het je stoort om je privacy te schenden, of als je die extra moeite niet wilt doen, installeer het niet."

De volgende stap in het onderzoek, Jiang zei, zou een big-data-duik zijn in de statistieken van bewakingsapparatuur in de hele industrie.

"Het zou interessant zijn om wat gegevens te hebben en te zien wat de impact is, Jiang zei. "Controleren voor andere factoren, heeft het bedrijf geprofiteerd? Wat is er in de loop van de tijd met de prijzen gebeurd? Hebben de consumenten er baat bij? Welke segmenten van consumenten?

"We hebben de gegevens niet, " zei hij. "Maar de verzekeringsmaatschappijen zelf, als ze dat zouden willen, ze zouden wat studies kunnen doen. Zij hebben de gegevens."

Simuleren en optimaliseren van industriële spinprocessen

Simuleren en optimaliseren van industriële spinprocessen- Kristaleilanden kunnen de tijd en kosten van wetenschappelijke experimenten halveren

- Wetenschappers behalen nieuwe resultaten in de studie van anorganische pigmenten met apatietstructuur

- Groene chemici vinden een manier om cashewnootdoppen om te zetten in zonnebrandcrème

- Onderzoekers creëren deeltjes van één nanometer trimetaallegering

- Wetenschappers verwachten dat de overstromingen in het voorjaar milder zullen zijn dan vorig jaar

- Het watergebruik voor fracken is sinds 2011 met tot wel 770 procent gestegen

- Tropische storm Cristobal nadert richting Amerikaanse Golfkust

- Terugtrekkende Chileense gletsjer een teken van versnellende klimaatverandering

- Satellietgegevens tonen de hoogste emissies ooit gemeten door Amerikaanse olie- en gasactiviteiten

Hoofdlijnen

- Kan iemand zich herinneren dat hij geboren is?

- Het huidige begrip van dierenwelzijn sluit momenteel vissen uit, ook al voelen vissen pijn

- Tsjaad breidt belangrijk natuurgebied in nationaal park uit

- Burgerwetenschappers ontdekken zes nieuwe soorten kevers in Borneo

- Onderzoek naar superstil gemaakte DNA hints naar nieuwe manieren om cellen te herprogrammeren

- Waarvan zijn nucleïnezuren gemaakt?

- In populaties van microben, bio-ingenieurs vinden een balans tussen tegengestelde genomische krachten

- Wat zijn drie primaire doelen van mitose?

- Adenosine trifosfaat (ATP): definitie, structuur en functie

Designer emulsies

Designer emulsies- Transgender dakloze Amerikanen vinden weinig bescherming in de wet

- Een chemische omhelzing van de perfecte gastheer

- Hoe werkt een Fresnel-lens?

- Kwantumfenomenen in kleine transistoren onderzoeken

- Regenwormen kunnen zich voortplanten in Mars-bodemsimulant

- Astronomen ontdekken activiteit op verre planeten

- Ruimtepuin voor het eerst overdag waargenomen

- Elektronica

- Biologie

- Zonsverduistering

- Wiskunde

- French | Italian | Spanish | Portuguese | Swedish | German | Dutch | Danish | Norway |

-

Wetenschap © https://nl.scienceaq.com