Wetenschap

We hebben de neiging om onze toekomstige uitgaven te onderschatten. Hier is een manier om dat te voorkomen

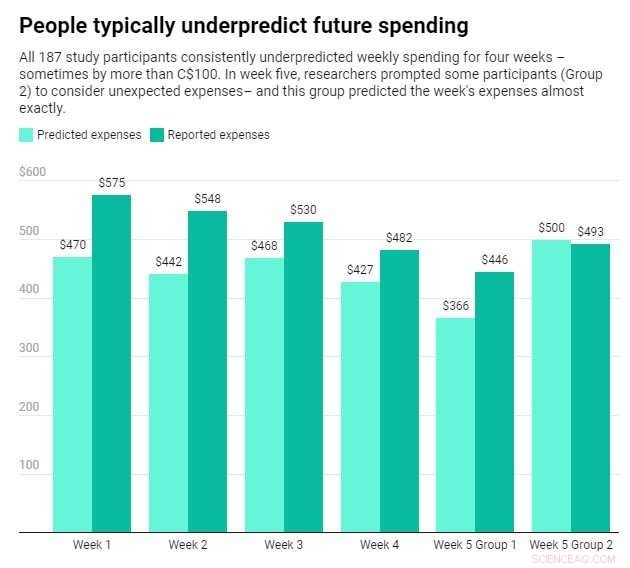

De uitgaventotalen geven gemiddelde uitgaven aan en worden afgerond op het dichtstbijzijnde bedrag in Canadese dollar. Credit:Chart:The Conversation, CC-BY-ND Bron:Howard et al., 2022

Toen mensen werd gevraagd om in te schatten hoeveel geld ze in de toekomst zouden uitgeven, voorspelden mensen het totale bedrag met meer dan C $ 400 per maand. Toen mensen echter werden gevraagd om na te denken over onverwachte uitgaven naast de typische uitgaven, deden ze veel nauwkeurigere voorspellingen.

Dit zijn de belangrijkste bevindingen van een reeks onderzoeken en experimenten die we hebben uitgevoerd en die zojuist zijn gepubliceerd in het Journal of Marketing Research .

In ons eerste onderzoek vroegen we 187 leden van een Canadese kredietvereniging om hun wekelijkse uitgaven voor de komende vijf weken te voorspellen. Aan het einde van elke week vroegen we hen hoeveel ze daadwerkelijk hadden uitgegeven.

Gedurende de eerste vier weken voorspelden mensen hun wekelijkse uitgaven met ongeveer $ 100 per week of $ 400 voor de maand.

In de vijfde en laatste week van het onderzoek hebben we een experiment uitgevoerd om te zien of we de voorspellingsnauwkeurigheid van mensen konden verbeteren.

In het bijzonder hebben we deelnemers willekeurig toegewezen aan een van de twee groepen. In groep één schatten de deelnemers hun uitgaven voor de komende week op dezelfde manier als in voorgaande weken. Deze mensen hebben hun uitgaven opnieuw aanzienlijk onderschat.

In groep twee werd de deelnemers gevraagd om drie redenen te bedenken waarom hun uitgaven voor de komende week anders zouden kunnen zijn dan normaal voordat ze hun schatting maakten. Dit leidde ertoe dat ze hogere en veel nauwkeurigere voorspellingen deden, binnen slechts $ 7 van wat ze daadwerkelijk hebben uitgegeven.

Belangrijk is dat deelnemers in elke groep die week gemiddeld ongeveer hetzelfde bedrag besteedden. Het enige verschil tussen de twee groepen was of ze dat bedrag nauwkeurig hadden voorspeld.

Vervolgens hebben we negen experimenten uitgevoerd om beter te begrijpen waarom mensen hun uitgaven te laag voorspellen en of de vraag of ze aan ongebruikelijke uitgaven moeten denken, de nauwkeurigheid verbetert. In totaal namen meer dan 5.800 mensen deel aan deze experimenten, waaronder een representatieve steekproef van inwoners van de VS.

Deze experimenten brachten twee belangrijke inzichten aan het licht.

Ten eerste baseren mensen hun uitgavenvoorspellingen voornamelijk op typische uitgaven zoals boodschappen, benzine en huur. Ze houden meestal geen rekening met onregelmatige, hoewel nog steeds voorkomende, uitgaven zoals autoreparaties, last-minute concertkaartjes of eenmalige zorgrekeningen. Dit leidt tot ondervoorspelling.

Ten tweede helpt het om mensen ertoe aan te zetten om naast de gebruikelijke uitgaven ook aan onregelmatige uitgaven te denken, hen te helpen nauwkeurigere uitgavenvoorspellingen te doen. In onze onderzoeken hielden mensen geen rekening met atypische uitgaven, tenzij we hen daarom vroegen.

Waarom het belangrijk is

Door mensen te helpen de nauwkeurigheid van hun uitgavenvoorspellingen te verbeteren, kunnen ze hun financiële welzijn verbeteren.

Het onderschatten van kosten kan kostbaar zijn. Bijvoorbeeld, 12 miljoen Amerikanen lenen elk jaar in totaal meer dan $ 7 miljard aan persoonlijke leningen omdat ze hun maandelijkse uitgaven niet kunnen betalen. Deze leningen hebben doorgaans extreem hoge rentetarieven - in sommige staten meer dan 250%.

Betaaldagleningen zijn ook zo snel volledig opeisbaar dat ongeveer drie op de vier leners uiteindelijk opnieuw gaan lenen om de oorspronkelijke lening af te betalen.

Als consumenten beter kunnen anticiperen op hoeveel geld ze in de toekomst zullen uitgeven, zou dit hen kunnen motiveren om in het heden minder uit te geven en meer te sparen.

Een van onze onderzoeken toont zelfs aan dat onze voorgestelde voorspellingsstrategie niet alleen de uitgavenramingen verhoogde, maar ook de spaarintenties deed toenemen.

Wat nu

Leden van ons onderzoeksteam onderzoeken momenteel of, wanneer en waarom het voordelig kan zijn om iemands uitgaven te onderschatten. Als een persoon bijvoorbeeld een optimistisch laag budget instelt en zijn uitgaven er actief tegenaan houdt, helpt dat hem dan zijn uitgaven te verminderen?

We onderzoeken ook of mensen die in de kluseconomie werken een overeenkomstige neiging vertonen om hun toekomstig inkomen verkeerd te voorspellen. + Verder verkennen

Consumenten onderschatten toekomstige jaarlijkse uitgaven met meer dan $ 5.000

Dit artikel is opnieuw gepubliceerd vanuit The Conversation onder een Creative Commons-licentie. Lees het originele artikel.

Fonkelende enzymen zouden de weg kunnen banen naar betere kankermedicijnen

Fonkelende enzymen zouden de weg kunnen banen naar betere kankermedicijnen- Video:De toekomst van zonnebrandcrème begint met inktvis

- Een zacht kristal gebruiken om te visualiseren hoe geabsorbeerd koolstofdioxide zich in vloeistof gedraagt

- Onderzoekers ontdekken dat het aminozuur arginine mogelijk een belangrijkere rol heeft gespeeld in de chemische oorsprong van het leven

- Moleculaire schatkaarten om nieuwe materialen te ontdekken

- Bosbranden hebben Australisch regenwoud beschadigd dat de thuisbasis is van de enige levende exemplaren van oude soorten op aarde

- De stadshorloges van Arizona, zorgen als berggebied brandt

- Kilauea-vulkaan claimt meer dan twee dozijn huizen op Hawaï

- Wat is Global Warming?

- Onderzoekers creëren een aardbevingssysteemmodel met betere detectiemogelijkheden

Hoofdlijnen

- Het behoud van Jaguar hangt af van de houding van de buren

- Hoe de Amoeben zich reproduceren?

- Wetenschappers speuren naar een ongrijpbare plantenziekteverwekker in Mexico

- Studie identificeert nieuwe malariaparasieten in wilde bonobo's

- Doel van een Cell

- Science Fair Project Ideas: Equine

- Genomische studie onderzoekt de evolutie van zachte killer-bijen in Puerto Rico

- Wat is het verschil in de cellen van een menselijke baby en een volwassen mens?

Nieuwe baby's zijn allebei erg op elkaar en lijken erg op volwassenen. De meeste celontwikkeling en -differentiatie vinden plaats voorafgaand aan de geboorte van een ba

- De wetenschap achter uw katten Catnip Craze

- Hoe kan COVID-19 veranderen wat Australiërs van hun huizen willen?

- Hoe morele verplichting protest drijft

- Experts proberen te voorkomen dat schilderijen van Georgia OKeeffe vervagen

- Culturele evolutie heeft jager-verzamelaars niet bevrijd van omgevingsfactoren

- Slechte reputatie:British Museum werpt nieuwe kijk op Romes Nero

Onderzoek van Stanford kan leiden tot injecteerbare gels die na verloop van tijd medicijnen afgeven

Onderzoek van Stanford kan leiden tot injecteerbare gels die na verloop van tijd medicijnen afgeven- nep nieuws, het eerste amendement en falen op de markt van ideeën

- Detectiemethoden voor heldere lucht in een sterk vervuilde regio moeten nog worden verbeterd

- De unieke bliksemsignatuur van Nepal omvat maximaal vier inslagen per flits

- Vloeistofstroom op nanometerschaal bekijken:onderzoekers ontdekken dat kleine nanodraden vloeistoffen net zo effectief kunnen optillen als buisjes

- De rol van Taq-polymerase in PCR

- Nieuwe theorie suggereert dat botsing van dwergstelsels donkere materievrije sterrenstelsels zou kunnen verklaren

- NASA vindt twee sterke punten in tropische storm Nari

- Elektronica

- Biologie

- Zonsverduistering

- Wiskunde

- French | Italian | Spanish | Portuguese | Swedish | German | Dutch | Danish | Norway |

-

Wetenschap © https://nl.scienceaq.com