Wetenschap

Beursachtbaan:waarom hoogfrequente handel niet de schuld is?

Snellere en krachtigere computers zorgen ervoor dat aandelenhandel met hoge snelheden kan plaatsvinden. Krediet:Shutterstock

Financiële prognoses omvatten het voorspellen van de financiële toekomst van een organisatie. Het beschouwt doorgaans een geschiedenis van prijzen, handelsvolumes of andere voorspellers zoals financiële overzichten, rentetarieven en grondstofprijzen om te voorspellen wat de doelvariabele wordt genoemd. Nauwkeurige prognoses kunnen bedrijven helpen om hun leveringen te plannen om aan de eisen van klanten te voldoen, vermijd verliezen en doe winstgevende investeringen.

Wanneer we naar voorspellers en doelvariabelen samen kijken, ze worden een tijdreeks genoemd, een reeks gegevenspunten die in de loop van de tijd zijn verzameld. Deze gegevens kunnen worden verzameld door bedrijven, financiële markten of overheidsinstanties op regelmatige basis, variërend van dagelijkse, maandelijks, jaarlijks of, vaker, op basis van één minuut of een tiende van een seconde. De snelheid waarmee de gegevens worden verzameld, wordt de bemonsteringsfrequentie genoemd.

Tijdreeksanalyse is vergelijkbaar met weersvoorspelling:historische gegevens worden gemiddeld om de vroegere mechanismen van een bepaald fenomeen te begrijpen en mogelijk het toekomstige gedrag ervan te voorspellen.

Tijdreeksanalyse is van enorm belang voor beleggers, aangezien financieel succes afhangt van het vermogen om de aandelenkoersen nauwkeurig te voorspellen.

Handelen op financiële markten

Wanneer aandelenkoersen tot op zekere hoogte voorspelbaar zijn, financiële markten zijn inefficiënt in die zin dat actieve portefeuillebeleggingen winstgevender zijn dan passief beleggen in beursindexen zoals de S&P 500 Index. Echter, de efficiënte markthypothese stelt dat alle beschikbare informatie al wordt weerspiegeld in marktprijzen en dat het dus onmogelijk is om de toekomst te voorspellen en de markt te verslaan door actief te beleggen.

Toch suggereert een grote hoeveelheid bewijs dat financiële markten vaak inefficiënt en voorspelbaar zijn.

Privé-informatie over de toekomst van een bedrijf (die andere investeerders misschien niet hebben) kan worden gebruikt voor betere prognoses. Maar anders dan in de film Wall Street , niet alle privé-informatie is illegaal, omdat het kan voortkomen uit het hebben van superieure prognosetechnologie of sneller handelen.

Handel automatiseren

Vooruitgang in computerverwerkingssnelheden en technologie heeft geleid tot hoogfrequente handel, een beleggings- of handelsactiviteit met looptijden gemeten in fracties van een seconde. Naarmate de technologie meer beschikbaar en toegankelijk wordt, algoritmische handel vervangt vloerhandel door mensen. Tegenwoordig, 80 procent van de beurstransacties wordt uitgevoerd door machines.

Technologische superioriteit

Hoewel er enig bewijs is dat hoogfrequente handel de marktefficiëntie verbetert en de snelheid waarmee iedereen grote orders kan uitvoeren, verbetert, het is mogelijk dat snelle technologische vooruitgang alleen ten goede komt aan degenen die hoogfrequente handelaren worden.

Hoogfrequente handelaren gebruiken hun technologische superioriteit om te profiteren van de langzamere handelaren die geen toegang hebben tot de technologie die nodig is om zo snel te handelen als ze zouden willen. Een dergelijke kritische kijk op hoogfrequente handel komt veel voor in het boek van financiële journalist Michael Lewis uit 2014 Flash Boys:een opstand in Wall Street .

De technologische voordelen zijn ook duidelijk op de valutamarkt. In een opmerkelijk geval van terugslag, Elektronische tussenhandeldiensten (EBS), een belangrijk elektronisch handelsplatform voor vreemde valuta, werd gedwongen de invloed van hoogfrequente (valuta)handelaren te beperken.

aanvankelijk, in maart 2011, EBS besloot de handelssnelheid te verhogen en een vijfde decimaal toe te passen op de wisselkoersen op hun platform. In de meeste gevallen, de wisselkoers wordt genoteerd tot op vier decimalen, bijvoorbeeld USD/CAD $ 1,3289. Door wisselkoersen te citeren tot op vijf decimalen, bijvoorbeeld USD/CAD 1.32891, kunnen ze met kleinere bedragen veranderen, het verhogen van de bemonsteringsfrequentie en het aantrekken van hoogfrequente handelaren.

Dit zorgde ervoor dat het gemiddelde dagelijkse contante volume op het platform tussen augustus 2011 en augustus 2012 met 49 procent daalde. Deze daling van de handelsactiviteit werd waarschijnlijk veroorzaakt door het vertrek van handelaren en banken die langzamere technologie gebruikten. Door de versnelde daling van het marktaandeel van EBS werd het beleid in september 2012 geschrapt.

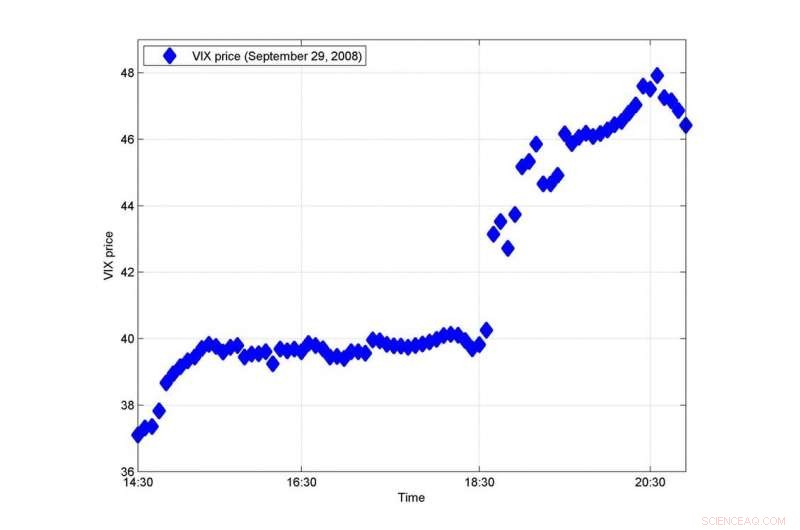

Illustratie voor een sprong in de VIX-index rond 18:40 GMT, toen het Amerikaanse Huis van Afgevaardigden op 29 september tegen de reddingsoperatie van Lehman Brothers stemde, 2008 (intervallen van vijf minuten). Krediet:D. Erdemlioglu, Auteur verstrekt

Risico's springen

In onze krant, we onderzochten de interacties tussen grote prijsbewegingen die sprongen worden genoemd. Sprongen kunnen optreden wanneer er grote plotselinge discrepanties zijn tussen vraag en aanbod op de markt, en de prijs moet snel worden aangepast om het evenwicht te herstellen. Het handhaven van de optimale balans tussen vraag en aanbod in een markt is cruciaal voor liquiditeit en prijsstabiliteit.

We hebben bewijs gevonden dat sprongen die worden gegenereerd door laagfrequente handelaren geen invloed hebben op hoogfrequente handelaren. evenzo, wanneer we ons concentreren op hoogfrequente handelaren, we onthullen dat het daaruit voortvloeiende sprongrisico een beperkte impact heeft op laagfrequente handelaren.

Gevaarlijke sprongen

We vergeleken ook de twee richtingen van volatiliteitssprongvoortplanting voor de Chicago Board Options Exchange Volatility Index (VIX). De VIX is een index die theoretische marktverwachtingen voor 30 dagen biedt op basis van de S&P 500 Index. Hogere waarden van VIX geven het risico aan dat de markt een grote zwaai zal maken. Sprongen in de VIX kunnen als extreem gevaarlijk worden beschouwd voor de investeringsposities van de marktdeelnemers.

In tegenstelling tot onze eerdere bevindingen, we ontdekten dat extreme sprongen gemaakt door laagfrequente handelaren zeer gevaarlijk kunnen zijn voor hoogfrequente handelaren, maar de effecten van hoogfrequente handelaren op laagfrequente handelaren zijn beperkt. Intuïtief, laagfrequente handelaren handelen minder vaak en over langere perioden, en ze bestellen grote transacties die bij uitvoering aanzienlijke schokken kunnen veroorzaken voor hoogfrequente handelaren.

Deze bevindingen dragen bij aan het voortdurende debat over de rol van hoogfrequente handelaren op financiële markten, die vaak worden bekritiseerd vanwege hun roofzuchtige gedrag. Echter, we laten zien dat de handelsactiviteit van hoogfrequente handelaren in relatie tot extreme prijsbewegingen niet schadelijk is.

De beleidsimplicatie van ons werk is dat regelgevers hoogfrequente handelaren niet uitsluitend moeten zien als marktdestabilisatoren in hun pogingen om het speelveld voor alle beleggers gelijk te maken.

Dit artikel is opnieuw gepubliceerd vanuit The Conversation onder een Creative Commons-licentie. Lees het originele artikel.

Biochemici vangen en visualiseren een enzym wanneer het actief wordt

Biochemici vangen en visualiseren een enzym wanneer het actief wordt- Turing-structuren in een door mensen gemaakte interface

- Stabiele perovskiet-LED's een stap dichterbij

- Bevroren koper gedraagt zich als edelmetaal in katalyse:studie

- Wetenschapsprojecten en onderzoek met zout, suiker, water en ijsblokjes

- Het wanneer en waarom van de opwarming van de aarde in het noordwesten van Japan

- De meest vluchtige vulkaan van Indonesië barst opnieuw uit

- Wetenschappers vangen geluiden van vulkanische donder op

- Nieuwe studie verbetert de wetenschappelijke basis voor mariene klimaatverandering

- Een vulkaanuitbarstingsgeheugen gebruiken om gevaarlijke vervolgexplosies te voorspellen

Hoofdlijnen

- Wat is het eindproduct van fotosynthese?

- Hoe celbrochures te maken

- Insectengedrag bestuderen? Maak van jezelf een ethoscoop

- De reden voor het kleuren van een exemplaar op de microscoop

- Wat zijn de belangrijkste functies van microtubules in de cel?

- Wat zou er gebeuren als een cel geen Golgi-lichamen had?

- Reflecteert Saturnus licht?

- Het veredelen van zeer productieve maïs heeft zijn aanpassingsvermogen verminderd

- De hectische 24-uurs inspanning om een bedreigde, verweesde vleermuis

- Vakbonden helpen werknemers meer betaald zwangerschapsverlof te nemen

- Collapsologie:is dit het einde van de beschaving zoals we die kennen?

- Sociale media geven steun aan LGBTQ-jongeren wanneer persoonlijke gemeenschappen ontbreken

- Kitsch religieuze souvenirs kunnen de pelgrimservaring nieuw leven inblazen

- Angst voor strengere regels stimuleert wapenverkoop na massale schietpartijen nieuwe analyse suggereert:

Kunnen krassen worden gepolijst uit een saffierglas?

Kunnen krassen worden gepolijst uit een saffierglas? - Wat is de relatie tussen een molecuul en een atoom?

- Het ontsmetten van industrieel plastic afval om de planeet te ontlasten

- Onderzoekers ontwikkelen draagbaar apparaat dat in 10 minuten 3D-afbeeldingen van de huid maakt

- Flexibele batterij, geen lithium vereist

- ALMA verovert opgeroerde planeetfabriek

- Nieuw bewijs van diep grondwater op Mars

- Hoe een puntbelasting te berekenen

- Elektronica

- Biologie

- Zonsverduistering

- Wiskunde

- French | Italian | Spanish | Portuguese | Swedish | German | Dutch | Danish | Norway |

-

Wetenschap © https://nl.scienceaq.com