Wetenschap

De fysica van financiën helpt bij het oplossen van een eeuwenoud mysterie

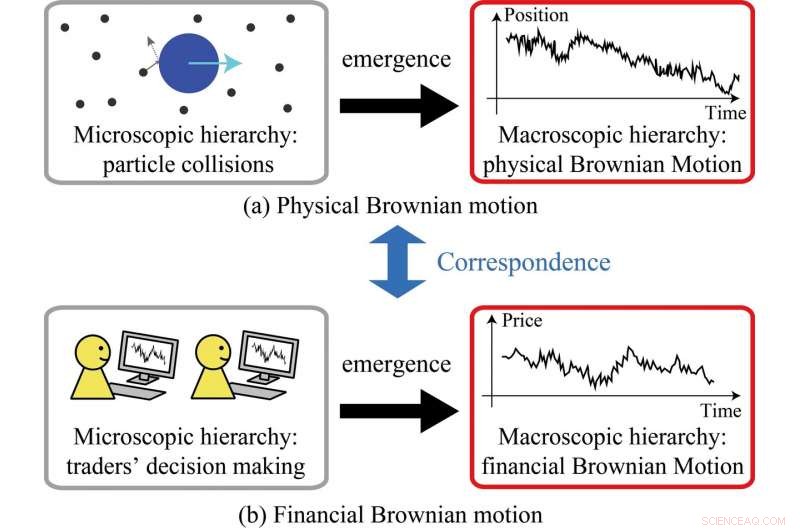

De kinetische theorie van moleculen, met veel botsingen tussen deeltjes, leidt tot het ontstaan van fysieke Brownse beweging (a). Door het kinetische raamwerk te veralgemenen, de studie toonde de opkomst van financiële Brownse beweging van beslissingen van individuele handelaren (b). Krediet:Kiyoshi Kanazawa aan het Tokyo Institute of Technology

Door de kracht van big data en statistische fysica te ontketenen, onderzoekers in Japan hebben een model ontwikkeld dat inzicht geeft in hoe en waarom financiële Brownse beweging ontstaat. Onderzoekers van het Tokyo Institute of Technology (Tokyo Tech) hebben de werelden van natuurkunde en financiën een stap dichter bij elkaar gebracht.

In een studie gepubliceerd in Fysieke beoordelingsbrieven , het team heeft met succes de nauwe parallellen aangetoond tussen willekeurige bewegingen van deeltjes in een vloeistof (fysische Brownse beweging genoemd) en prijsschommelingen op financiële markten (bekend als financiële Brownse beweging).

Daarbij, ze doen het baanbrekende werk van de Franse wiskundige Louis Bachelier herleven, die in 1900 als eerste het stochastische proces beschreef, die later bekend werd als Brownse beweging in de context van financiële modellering. Buitengewoon, De bevindingen van Bachelier werden vijf jaar voordat Albert Einstein zijn eerste artikel over fysieke Brownse beweging publiceerde, gepubliceerd.

"De mysterieuze overeenkomsten tussen fysieke en financiële Brownse beweging hebben wetenschappers al meer dan 100 jaar geïntrigeerd, " zeggen de onderzoekers. "In onze studie, we hebben verduidelijkt hoe financiële Brownse beweging voortkomt uit de microscopische dynamiek van de financiële markt op basis van directe waarnemingsgegevens en theoretische analyses."

Kijkend naar de Amerikaanse dollar-Japanse yenmarkt, het team gebruikte big data-analyse om te begrijpen wat er op microniveau gebeurt, wat neerkomt op de besluitvorming van individuele valutahandelaren.

Verschillende studies die eerder bij Tokyo Tech werden uitgevoerd door co-auteurs van de huidige studie, waaronder Misako Takayasu, legden de basis voor het nader onderzoeken van de opkomst van financiële Brownse beweging.

Het huidige werk, geleid door Kiyoshi Kanazawa en onder toezicht van Takayasu en anderen, profiteerde van een uitgebreidere dataset die in juli 2016 beschikbaar kwam. Deze dataset maakte een nauwgezette benadering mogelijk om het trendvolgende gedrag van individuele handelaren te volgen. Bij collectief onderzoek, deze trendvolging bleek analoog te zijn aan het concept van traagheid in de natuurkunde.

In aanvulling, de onderzoekers konden hun model opschalen om aan te tonen dat hun aanpak consistent was met grotere (macroscopische) dynamiek. Dus, ontwikkelden ze een raamwerk dat parallel loopt met de kinetische theorie van moleculen, die de theoretische basis vormt van de fysieke Brownse beweging (zie figuur 1.). Ze concluderen dat hun model, geworteld in de standaardfysica, biedt een solide basis voor het begrijpen van prijsschommelingen in stabiele financiële markten.

Ze zijn ook bedoeld om onstabiele markten te onderzoeken die kwetsbaar zijn voor externe schokken - een enorm uitdagend onderzoeksgebied dat een beter begrip vereist van hoe handelaren op verschillende schokken reageren, evenals hoe dergelijk gedrag zou kunnen worden weerspiegeld in een theoretisch model.

"We zijn er sterk van overtuigd dat financiële markten een goed onderwerp zijn voor harde wetenschap om aan te pakken, dankzij recente technologische doorbraken zoals big data-analyse, " ze zeggen.

De verschillen in covalente kristallen en moleculaire kristallen

De verschillen in covalente kristallen en moleculaire kristallen - Ionen in gesmolten zouten kunnen tegen de stroom in gaan

- Elektrochemisch geproduceerde ammoniak kan een revolutie teweegbrengen in de voedselproductie

- 'S Werelds oudste kaas gevonden in Egyptisch graf

- 3D-afbeeldingen van stoffen sandwich kunnen helpen bij het meten van textielwrijving

- De oorsprong van de mantels onderzoeken, chemisch verschillende littekens

- Onderwater robotglijders bieden een belangrijk hulpmiddel om oceaangeluidsniveaus te meten

- Onderzoekers verbinden klimaatkenmerken met de variabiliteit van wereldwijde tropische stormdagen van 1965 tot 2019

- Nieuwe satelliet houdt Antarctisch ijsverlies nauwlettend in de gaten

- Het zijgebied van een vijfhoekige piramide verkrijgen

Hoofdlijnen

- Wat zijn de functies van de twaalfvingerige darm?

- Hypermutators zorgen ervoor dat pathogene schimmels sneller evolueren

- Klimaatverandering maakt baardagamen mogelijk minder intelligent

- Hoe beïnvloeden allelen inherente eigenschappen?

- De snelheid van verval berekenen

- Feiten over Prokaryotic

- Nieuw model bevestigt dat bedreigde rechtse walvissen afnemen

- Een nieuwe strategie die door Helicobacter pylori wordt gebruikt om mitochondriën aan te pakken

- Insecten kunnen mensen leren omgaan met tegenslag

- Onderzoeksteam ontwikkelt klein energiezuinig apparaatje om licht in computerchips snel om te leiden

- Defecten kunnen wetenschappers helpen de exotische fysica van topologie te begrijpen

- Buiglicht voor veiliger rijden; onzichtbaarheidsmantels op komst?

- Controlerende krachten tussen atomen, moleculen, veelbelovend voor 2D hyperbolische materialen

- Team maakt gebruik van spin van elektronen om technische apparaten van stroom te voorzien

Gelijktijdige simulatie van elektrische en optische input levert ongekende prestaties in elektro-optische interfaces

Gelijktijdige simulatie van elektrische en optische input levert ongekende prestaties in elektro-optische interfaces- Nucleïnezuren: structuur, functie, typen en voorbeelden

- Natuurkundigen brengen individuele moleculen in beeld door te kijken hoe ze licht absorberen

- Cheerleading Science Fair Project Ideas

- Naarmate de klimaatdoelstellingen van Parijs verdwijnen, geo-engineering doemt groter op

- Multischaal-inspanning voor gewasmodellering vereist om aanpassing aan klimaatverandering te beoordelen

- Dag Europa, hallo Moon:Europese module wordt binnenkort verzonden

- Onthulling wat de kristalgroei regelt

- Elektronica

- Biologie

- Zonsverduistering

- Wiskunde

- French | Italian | Spanish | Portuguese | Swedish | German | Dutch | Danish | Norway |

-

Wetenschap © https://nl.scienceaq.com