Wetenschap

ID-microstructuur van aandelen nuttig in financiële crisis

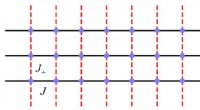

Elke dag, duizenden orders voor het verkopen of kopen van aandelen worden binnen milliseconden geregistreerd en verwerkt. Elektronische beurzen, zoals NASDAQ, gebruik zogenaamde microscopische modellering van de orderstroom - die de dynamiek van orderboekingen weerspiegelt - om de handel te vergemakkelijken. De studie van dergelijke marktmicrostructuren is een relatief nieuw onderzoeksgebied dat zich richt op de handelsinteracties die de aandelenkoers bepalen.

Nutsvoorzieningen, een Duits team van de Universiteit van Duisburg-Essen heeft de statistische regelmatigheden en onregelmatigheden in de recente orderstroom van 96 verschillende NASDAQ-aandelen geanalyseerd. Aangezien prijzen sterk gecorreleerd zijn tijdens financiële crises, ze evolueren op een manier die vergelijkbaar is met wat er gebeurt met zenuwsignalen tijdens epileptische aanvallen. De bevindingen van de groep Duisburg-Essen, gepubliceerd in EPJ B , bijdragen aan het modelleren van prijsevolutie, en zou uiteindelijk kunnen worden gebruikt om de impact van financiële crises te evalueren.

De dynamiek van aandelenkoersen vertoont typisch patronen. Bijvoorbeeld, grote prijsveranderingen ontstaan in een opeenvolging, die tien keer groter is dan het gemiddelde. Door de microstructuur van aandelentransacties te bestuderen, onderzoekers hebben eerder groepen aandelen geïdentificeerd met een vergelijkbare voorraadorderstroom. Echter, er zijn nog veel open vragen over de co-evolutie van verschillende aandelen. In feite, onze huidige kennis van handelsinteracties is veel minder ontwikkeld dan onze kennis van de werkelijke prijzen die het resultaat zijn van de microscopische dynamiek.

In dit onderzoek, de auteurs analyseren de co-evolutie van de orderstroom voor aandelenparen die zijn opgenomen in de index NASDAQ 100. Ze observeren een abstracte afstand tussen elk paar aandelen. De afstand is klein als beide bestanden zich op dezelfde manier gedragen, en groot als ze zich anders gedragen. Met behulp van machine learning-algoritmen, ze vinden dat er vier groepen bestanden zijn met grote onderlinge verschillen (grote afstanden). Dit is verrassend, aangezien deze rijke microscopische diversiteit niet wordt weerspiegeld in de werkelijke prijzen.

Wetenschappers ontdekken verbinding die zich richt op kankercellen die het beschermende p53-voogdgen missen

Wetenschappers ontdekken verbinding die zich richt op kankercellen die het beschermende p53-voogdgen missen- Kunstmatige enzymfuncties evenals natuurlijke versie

- Apparaat verfijnt analyse van materialen voor brandstofcellen en batterijen

- Moderne simulaties kunnen MRI's verbeteren

- Hoe te weten of een stof een reductiemiddel of een oxidatiemiddel is door het periodiek systeem?

- Onderzoekers ontdekken aanvullend bewijs voor enorme zonnestormen

- Eetbare paddestoelen die op boomschors groeien

- Colorado stemt in met eis voor elektrische auto's om luchtvervuiling te bestrijden

- Grotafzettingen laten een verrassende verschuiving zien in permafrost in de afgelopen 400, 000 jaar

- Diepe duik in het binnenste van de aarde laat zien dat verandering niet diep in de huid zit

Hoofdlijnen

- Nieuwe tool kan helpen de kwaliteit te behouden tijdens de kaasproductie

- Heeft een virus DNA?

- Belang van aërobe celbeademing

- Verschillen tussen lichaamscellen en neuronen

- Helpers bij het nest kunnen moedervogels toestaan kleinere eieren te leggen

- Welke cellen kunnen worden gezien door het menselijk oog?

- Vrouwelijke vissen houden van zingende mannetjes

- Virusstamping - een veelzijdige nieuwe methode voor genetische manipulatie van afzonderlijke cellen

- Dieren in overvloed, ruimte voor een premie in de oudste dierentuin van Afrika

- Promovendus verkrijgt de Higgs-modus via dimensionale crossover in kwantummagneten

- Eerste magneten voor FAIR getest bij CERN

- Elektronenmicroscoopdetector bereikt recordresolutie

- Onderzoekers ontdekken dat een mechanische cue aan de basis ligt van de beslissing over celdood

- Nieuwe kwantumstopwatch kan beeldtechnologieën verbeteren

Amerikaanse woestijngebieden worden nog droger

Amerikaanse woestijngebieden worden nog droger- Middle Earth bewaard in gigantische vogelpoep

- Hoe het volume van een driehoekig prisma te vinden

- Hogedruk gouden nanokristalstructuur onthuld

- Wespennesten die werden gebruikt om oude Kimberley-rotstekeningen te dateren

- Bereken Hoeveelheid per vierkante voet

- Een zonnestelsel bouwen voor een wetenschapsbeurs

- Gereedschappen gebruikt in het stenen tijdperk

- Elektronica

- Biologie

- Zonsverduistering

- Wiskunde

- French | Italian | Spanish | Portuguese | Swedish | German | Dutch | Danish | Norway |

-

Wetenschap © https://nl.scienceaq.com