Wetenschap

Luchtvaartmaatschappijen, horecabedrijven nog steeds slecht in het rapporteren van risico's rond klimaat en pandemieën

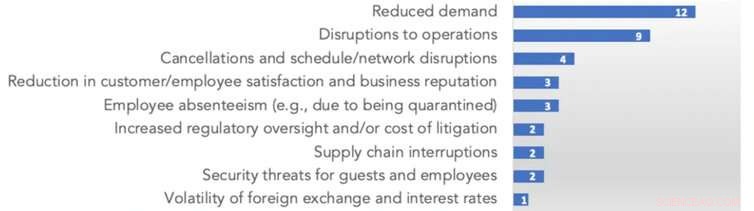

De cijfers verwijzen naar het aantal bedrijven dat elk risico had geïdentificeerd. Krediet:Adams/Abhayawansa

Veel Britse bedrijven zullen verklaringen moeten afleggen over de risico's van klimaatverandering voor hun bedrijven op basis van nieuwe voorstellen die worden gedaan door de Financial Conduct Authority (FCA). Zogenaamde "premium-beursgenoteerde" bedrijven die de hoogste wettelijke normen volgen, moeten vanaf dit jaar dergelijke verklaringen al afleggen in hun financiële rapporten, maar de FCA wil het nu tegen 2023 uitrollen naar de meeste andere beursgenoteerde bedrijven (en andere financiële instellingen zoals vermogensbeheerders).

Hierbij zullen Britse bedrijven rapporteren over bedrijfsrisico's zoals frequentere en extremere weersomstandigheden, stijgende temperaturen en stijgende zeespiegels - in lijn met de aanbevelingen van de internationale Task Force on Climate-related Financial Disclosures (TCFD).

Een aantal bedrijven over de hele wereld volgt deze vereisten al, terwijl de ministers van Financiën van de G7 onlangs een toezegging hebben gedaan om rapportage over klimaatrisico's verplicht te stellen voor bedrijven die in hun land zijn geregistreerd. In de VS, bijvoorbeeld, er is nu een debat gaande over de vorm die deze openbaarmakingen moeten aannemen en of ondernemingen wettelijk aansprakelijk moeten zijn voor hun beoordelingen.

Dit alles weerspiegelt het feit dat politieke discussies over de hele wereld in 2020 en 2021 werden gedomineerd door de ernstige risico's rond klimaatverandering - en ook toekomstige pandemieën. Toonaangevende boekhoudkundige instanties en anderen dringen er bij bedrijven op aan om risico's met betrekking tot de VN-doelstellingen voor duurzame ontwikkeling bekend te maken, wat zowel pandemieën als klimaatverandering betekent.

Er heeft al een verschuiving in investeringen plaatsgevonden naar bedrijven die dergelijke risico's aanpakken, en het verplicht stellen van risicorapportage in bedrijfsinformatie is cruciaal om deze trend door te zetten.

Maar voorlopig in ieder geval de meeste bedrijven rapporteren nog steeds naar eigen inzicht over dergelijke risico's. Ons nieuw gepubliceerde onderzoek toont de omvang van de uitdaging aan. We hebben alle openbaar beschikbare informatie van 's werelds top tien luchtvaartmaatschappijen en top vijf hotel- en cruisebedrijven onderzocht. Velen zijn bekende namen, en ze behoren tot de meest bedreigde door pandemie- en klimaatrisico's ter wereld. Dit is wat we hebben gevonden.

Het onthullingstekort

We onderzochten de onthullingen van de bedrijven in de maanden voorafgaand aan de pandemie. Deze omvatten jaarverslagen, duurzaamheidsverslagen, websites, beursinzendingen, en openbaarmakingen in het kader van het wereldwijde systeem van CDP (Carbon Disclosure Project) voor het rapporteren van milieueffecten.

Deze risico's gaan evenzeer over het heden als over de toekomst. Vakantiegangers hebben nu al te maken met klimaateffecten zoals minder sneeuw in bepaalde skigebieden, overstromingen, bosbranden, hittegolven en andere extreme weersomstandigheden. Het verlies aan biodiversiteit maakt sommige bestemmingen minder populair, niet in de laatste plaats het Great Barrier Reef in Australië. En vóór het coronavirus, luchtvaartmaatschappijen en horecabedrijven hadden al aanzienlijke economische kosten van SARS en Mers.

Toch behandelden slechts zes van onze 20 bedrijven pandemieën als een aparte risicocategorie in hun informatieverschaffing. Anderen verwezen naar de kleinere risico's van epidemieën en uitbraken van ziekten, maar legden vaak niet uit hoe hun bedrijfsvoering en winst zouden kunnen worden beïnvloed.

Eén cruiseaanbieder had het beheersen van de overdracht van ziekten aan boord en het beschermen van werknemers als de enige pandemische risico's genoemd. De grotere risico's van een verminderde vraag van passagiers, routeafsluitingen en verstoringen van operaties en toeleveringsketens werden niet genoemd. Ook weinig van de luchtvaartmaatschappijen en hotelmaatschappijen hebben hierover gesproken.

In de tussentijd, slechts vier bedrijven legden strategieën uit om pandemiegerelateerde risico's te verminderen. Deze waren beperkt tot garanties voor noodherstel- en bedrijfscontinuïteitsplannen.

De cijfers verwijzen naar het aantal bedrijven dat elk risico had geïdentificeerd. Krediet:Adams/Abhayawansa

Door bedrijven geïdentificeerde ziekterisico's

Onze 20 bedrijven toonden zich slechts iets beter bewust van de bedrijfsrisico's van klimaatverandering. Vijf daarvan, waaronder vier luchtvaartmaatschappijen, hebben geen potentiële risico's bekendgemaakt. Van degenen die wel risico's bekendmaakten, de nadruk lag op het verminderen van het brandstof- of energieverbruik en de koolstofemissies, wat het verhoogde risico van regelgeving en druk van belanghebbenden om de emissies te verminderen weerspiegelt.

Maar andere risico's zoals klanten die overstappen op "groenere" alternatieven of extreem weer werden meestal niet onderkend. Strategieën voor het aanpakken van de langetermijneffecten van klimaatrisico's werden ook zelden overwogen.

Bedrijven en hun klimaatrisicostrategieën

Deze beperkte openbaarmakingen laten zien hoeveel er moet veranderen in luchtvaartmaatschappijen en gastvrijheid om klimaat- en pandemische risico's op de juiste manier te behandelen. En als je bedenkt dat deze bedrijven tot de meest bedreigde andere sectoren zouden nog slechter kunnen presteren op het gebied van risicorapportage.

Het IFRS-probleem

Een ander probleem op dit gebied heeft betrekking op de IFRS Foundation, die International Financial Reporting Standards uitgeeft die in ongeveer 140 landen moeten worden gevolgd, inclusief het VK (maar niet de VS). De stichting heeft onlangs een voorgestelde Practice Statement on Management Commentary gepubliceerd, die betrekking heeft op hoe bedrijven factoren moeten bekendmaken die van invloed kunnen zijn op hun cashflow en waarde.

In hun managementcommentaren bedrijven kunnen alle verplichte vereisten met betrekking tot risicorapportage opnemen, zoals die worden voorgesteld in het VK, of kies ervoor om aanbevelingen zoals die van de TCFD op te volgen als ze zijn gevestigd in een land met lossere regels. Helaas, de IFRS-voorstellen zijn niet geheel behulpzaam bij het aanmoedigen van ondernemingen om dergelijke informatieverschaffing te doen.

De voorstellen vereisen dat risico's alleen worden bekendgemaakt voor zover ze de "ondernemingswaarde" en toekomstige kasstromen van een bedrijf beïnvloeden vanuit "beleggersperspectief". Dit druist in tegen de inspanningen van de afgelopen tien jaar om bedrijven aan te moedigen na te denken over de waarde die ze creëren voor de samenleving en hun impact op het milieu, waaronder de Richtlijn Corporate Sustainability Reporting van de Europese Commissie.

Het probleem is dat systeemrisico's zoals klimaatverandering onmogelijk in geld zijn te kwantificeren, in het bijzonder met betrekking tot een bepaalde datum in de toekomst. Dit proberen is zowel tijdrovend als grotendeels zinloos. Ons onderzoek geeft aan dat bedrijven risico's die niet gemakkelijk kunnen worden vertaald in financiële kosten of die meer dan zeggen, vijf jaar komen.

Bij het identificeren van risico's, bedrijven moeten ook hun effect op de langetermijnwaarde van de samenleving en het milieu in overweging nemen - niet alleen de bedrijfswaarde zoals de IFRS Foundation voorstelt. Naarmate landen meer eisen stellen aan bedrijven die dergelijke risico's rapporteren, ze moeten dit ook op hun agenda zetten.

Dit artikel is opnieuw gepubliceerd vanuit The Conversation onder een Creative Commons-licentie. Lees het originele artikel.

Onderzoekers ontdekken verborgen SARS-CoV-2-poort die opengaat om COVID-infectie mogelijk te maken

Onderzoekers ontdekken verborgen SARS-CoV-2-poort die opengaat om COVID-infectie mogelijk te maken- Welke stoffen bevatten polyatomaire ionen?

- Studie van zouten in water die opschudding veroorzaken

- Hoe de pH van een twee-chemisch mengsel te berekenen

- Chemici synthetiseren een nieuwe hybride organisch-anorganische katalysator

Hoofdlijnen

- Voorbeelden van de vijf thema's van de geografie

- Gene drive-technologieën voor het behoud van ecosystemen:gebruik met zorg

- Angiospermen: definitie, levenscyclus, soorten en voorbeelden

- Onderzoekers ontdekken hoe cellen decennia later infecties onthouden

- mRNA: definitie, functie en structuur

- Meer wolfachtig worden is de sleutel tot de toekomst voor coyotes

- Milieubeheer van inheemse naties bij het aanpakken van invasieve soorten

- Embryonale ontwikkeling van een kikker

- Welke conclusies kunnen worden getrokken uit de overeenkomsten van de genetische code tussen levende organismen?

Als je door het park loopt en een straathond door het gras ziet rennen, is het niet zo moeilijk om delen van het erfgoed te identificer

- 5, 000 jaar oude eierenjacht:onderzoek onthult verrassende complexiteit van de handel in oude struisvogeleieren

- Schoolkeuze leidt niet tot sociale mix tussen scholen

- Decimalen omzetten in voeten, inches en breuken van een inch

- Enquête:Zelfs als scholen weer opengaan, veel studenten leren op afstand

- Links met ongelijkheid thuisonderwijs zijn verre van nieuw

Aanpassing van bestaande nitrillatex met magnetiet nanodeeltje

Aanpassing van bestaande nitrillatex met magnetiet nanodeeltje- Onderzoek toont effecten aan van klimaatopwarming in het ecosysteem van tallgrass prairie

- Kwart huizen in Florida Keys verwoest:Amerikaanse functionaris

- De Atlantische circulatie stort niet in, maar naarmate ze overschakelt, opwarming zal opnieuw versnellen

- Natuur in sterke achteruitgang door menselijke activiteiten:WWF Living Planet Report 2018

- Studie onthult geheimen van vloeistofachtige warmtestroom in vaste halfgeleider op nanoschaal

- Hoe Win Win-Loss-Tie Percentages Bereken

- Voeg gewoon water toe - scheikundigen ontdekken een mechanisme achter het dopen van organische halfgeleiders

- Elektronica

- Biologie

- Zonsverduistering

- Wiskunde

- Italian | Spanish | Portuguese | Swedish | German | Dutch | Danish | Norway | French |

-

Wetenschap © https://nl.scienceaq.com