Wetenschap

Betalen voor coronavirus zal als oorlogsschuld moeten zijn - verspreid over generaties

De macro-economische schok voor de wereldeconomie als gevolg van de COVID-19-pandemie is aantoonbaar ongekend in de moderne tijd. De financiële respons van de regeringen van de grote economieën was aanzienlijk.

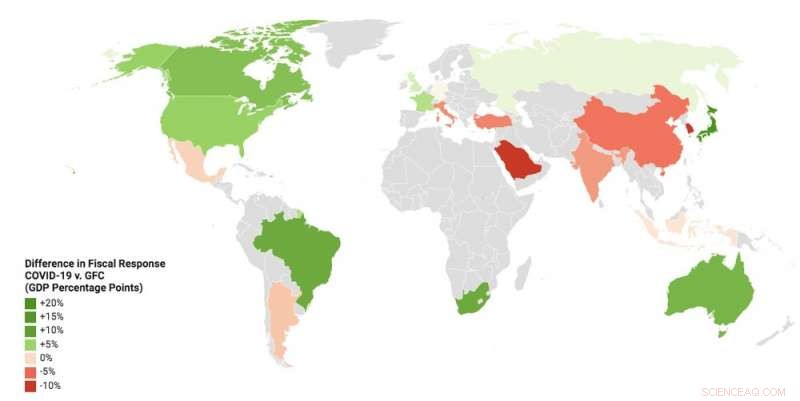

Het Centrum voor Strategische en Internationale Studies schat dat de G20 7 biljoen dollar (6,2 biljoen pond) aan directe uitgaven heeft besteed, belastingvermindering en leningen tegen eind mei. Dat is meer dan 10% van hun gecombineerde BBP voor 2019, gemiddeld meer dan 12% in de geavanceerde economieën. Dit overtreft de fiscale steunmaatregelen die regeringen hebben genomen tijdens de grote financiële crisis van 2007-09, zoals te zien is op onderstaande kaart.

Fiscale interventies COVID-19 vs grote financiële crisis

Toch zijn economen het erover eens dat de interventies van 2020 zowel noodzakelijk als tijdig waren. Er kan ook meer nodig zijn. In veel van de geïndustrialiseerde economieën regeringen hebben zich geconcentreerd op werkgelegenheidsondersteuning en gesubsidieerde leningen aan bedrijven van elke omvang. Sommige landen, zoals Duitsland, kondigen nu grote investeringen aan in groene infrastructuur en consumentenprikkels, zoals het verlagen van de btw en subsidies voor elektrische en hybride voertuigen.

Schulden en nog meer schulden

In het Verenigd Koninkrijk, het Office for Budget Responsibility (OBR) schat momenteel dat de totale impact op de overheidsleningen in 2020-21 £ 132,5 miljard zal zijn. Hierdoor zal het tekort oplopen tot meer dan 15% van het BBP, vergeleken met minder dan 2% in 2018-19.

Zelfs dit hangt ervan af of de lockdowns eindigen en de economische activiteit kan worden hervat. Als niet, tekorten kunnen groter zijn dan die in oorlogstijd, toen ze een piek bereikten in de regio's van 25%-30% van het BBP.

Velen vragen zich af hoe de extra schuld zal worden betaald. Voor het VK, zelfs in het meest optimistische scenario van de OBR dat de economische activiteit zich snel zal herstellen in de drie maanden na een lockdown van drie maanden, de schuldquote piekt op 110% en keert terug naar 95% in 2021. Als het herstel veel langzamer verloopt, de meeste regeringen zullen inderdaad te maken krijgen met zeer hoge schuldquotes.

Net als tijdens de grote financiële crisis, centrale banken spelen een belangrijke rol op de markt voor staatsschuld met omvangrijke programma's voor kwantitatieve versoepeling (QE). QE houdt in dat centrale banken nieuw geld creëren om activa te kopen - meestal staatsschuld in de vorm van staatsobligaties, en soms ook commerciële schulden.

Op 19 maart, de Bank of England zei dat het haar bezit van Britse staatsobligaties (gilts) en bepaalde bedrijfsobligaties met £ 200 miljard zou verhogen tot £ 645 miljard. De ECB kondigde rond dezelfde tijd een programma van € 750 miljard (£ 668 miljard) aan, vervolgens breidde het op 4 juni uit tot € 1,35 biljoen. De nieuwe QE-toezegging van de Fed is van onbepaalde duur, met meer dan $ 1,5 biljoen aan activa gekocht sinds het begin van de crisis.

Het is belangrijk op te merken dat QE-programma's niet rechtstreeks de overheidsuitgaven financieren. Het geld dat door de centrale banken wordt gecreëerd, wordt gebruikt om staatsschuld te kopen van bijvoorbeeld investeringsfondsen die het van de overheid hebben gekocht. De centrale banken stimuleren de vraag naar deze schuld om ervoor te zorgen dat de kosten van overheidsleningen laag blijven. Dit voorkomt mogelijk wanordelijke situaties waarin beleggers op hun hoede worden om de schuld te kopen omdat ze denken dat het land in kwestie een groter kredietrisico is geworden.

QE ondersteunt ook via andere kanalen economisch herstel. Eerst, wanneer centrale banken nieuw geld in staats- en bedrijfsschulden stoppen, het moedigt beleggers aan om hun geld om te zetten in relatief vergelijkbare activa zoals aandelen of andere bedrijfsschulden.

Dit staat bekend als het herbalanceringseffect van de portefeuille, en het brengt voordelen met zich mee. Bijvoorbeeld, als extra vraag de prijs van bepaalde aandelen of bedrijfsschulden doet stijgen, de kosten van lenen voor de betrokken bedrijven zullen dalen. Dit verlaagt de kosten van lenen in de hele economie.

Tweede, de aankoop van staatsschuld van banken geeft hen meer geld om mogelijk uit te lenen. Dit wordt teruggedraaid wanneer het QE-programma eindigt. Derde, de activa-aankopen zorgen voor stabiliteit. Tijdens de grote financiële crisis een van de grootste effecten van QE was het signaal aan de financiële markten dat de centrale banken serieus bezig waren met het ondersteunen van economisch herstel met een ruim monetair beleid dat de rente laag hield.

Risico's en gevolgen

De hamvraag over QE is of overheden ademruimte geven om te lenen, terwijl het monetaire beleid wordt versoepeld, onvoorziene gevolgen zal hebben. Na de crisis van 2007-09, er waren zorgen dat QE de activaprijzen zou opdrijven en ervoor zou zorgen dat mensen buitensporige risico's zouden nemen. Er zijn aanwijzingen dat dit is gebeurd.

Deze keer, we hebben de aandelenmarkten al zien stijgen. De S&P 500 is sinds medio maart met 43% gestegen. Hieraan gekoppeld zijn de zorgen dat het afbouwen van een zeer groot QE-programma aan het einde van de crisis de markten zou kunnen destabiliseren - merk op dat de QE-injecties na de vorige crisis nooit volledig zijn teruggedraaid.

Een andere zorg is dat QE mogelijk onvoldoende is om de vraag in de economie te stimuleren na een crisis zo diep als die veroorzaakt door COVID-19. Sommige economen, zoals Jordi Gali en Refet Gürkaynak en Deborah Lucas, pleiten voor een zogenaamde "helikoptervlucht" van geld om het begrotingsbeleid te ondersteunen.

Wat ze bedoelen is dat centrale banken nieuw geld rechtstreeks aan hun regeringen geven dat nooit zou hoeven te worden terugbetaald - bekend als directe monetaire financiering. Dit zou de noodzaak voor die regeringen wegnemen om extra schuld aan de markten uit te geven.

Het is waarschijnlijk te vroeg om toevlucht te nemen tot dergelijke financiering, zonder te zien hoe lang de crisis duurt en hoe effectief QE is in het ondersteunen van regeringen bij schuldfinanciering. Ondertussen, er zou meer kunnen worden gedaan om de schuldenlast over meerdere generaties te spreiden.

Bijvoorbeeld, overheden zouden schulden kunnen uitgeven met zeer lange looptijden, zoals 50 of 100 jaar, of zelfs schuld die nooit vervalt - de zogenaamde eeuwigdurende schuld of consols - zoals gebruikelijk is in oorlogstijdfinanciering. De Britse kanselier, Rishi Sunak, wordt momenteel door velen in zijn partij aangespoord om in deze richting te denken.

Het is ook belangrijk om te beseffen dat directe geldelijke financiering geen gratis lunch is.

Helaas, er is geen magische geldboom in de economie. Uiteindelijk zijn de huidige overheidsuitgaven een claim op reële middelen die ofwel rechtstreeks moeten worden gefinancierd door toekomstige belastingen en groei, ofwel door lagere toekomstige uitgaven, of door toekomstige inflatie (dat is een belasting op geld en crediteuren).

De crisis zal echter, markeert een verandering in de relatie tussen regeringen en centrale banken. De grenzen tussen de twee vervagen, zelfs via QE, vereist dat ze hun acties veel nauwer coördineren. In het post-COVID-tijdperk, het idee dat centrale banken onafhankelijk zijn van regeringen zal ongetwijfeld enigszins worden afgezwakt.

Dit artikel is opnieuw gepubliceerd vanuit The Conversation onder een Creative Commons-licentie. Lees het originele artikel.

Pavlovs klassieke conditionering inspireert materiaalwetenschappers

Pavlovs klassieke conditionering inspireert materiaalwetenschappers- Chloor verwijderen uit water

- Nucleatie een zegen voor duurzame nanofabricage

- Potentiële testartefacten bij antimalariascreening

- Nieuwe studie verklaart de creatie van gels die pesticiden en andere stoffen op een gecontroleerde manier afgeven

Hoofdlijnen

- Depolarisatie en repolarisatie van het celmembraan

- Het motoreiwit danst in al onze cellen

- Wat doen onze lichaamscellen met zuurstof?

- Op bewijs gebaseerde tips om uw geheugen te verbeteren

- Voorspelling (biologie): definitie, soorten en voorbeelden

- Galapagos-studie toont aan dat nieuwe soorten zich in slechts twee generaties kunnen ontwikkelen

- De betekenis van Penta E

- Wetenschappers bewerken vlindervleugelvlekken en strepen

- Wat doet het endoplasmatisch reticulum?

- De angst voor het coronavirus vergroot de economische zorgen, onderzoekers vinden

- Onderwerpen voor wiskundige projecten

- Verdachten bekennen misdaden die ze niet hebben begaan - hier is waarom

- Bewijs gevonden van denisovamensen die recenter dan gedacht kruisen met mensen in Zuidoost-Azië

- Hoe kunnen we haatmisdrijven beter definiëren en volgen?

Nieuwe studie meet buurtongelijkheid en geweld op basis van dagelijkse mobiliteit

Nieuwe studie meet buurtongelijkheid en geweld op basis van dagelijkse mobiliteit- Saudi-Arabië stelt hogesnelheidslijn open voor publiek

- Hoop en rouw in het Antropoceen - ecologisch verdriet begrijpen

- Jongeren doen nog steeds liever boodschappen in de winkel, niet online

- Een mooie plant van de zomer produceert een veelbelovende anti-diabetes verbinding

- Mechanische voordeelschroeven berekenen

- Microsoft onthult nieuwe Surface-apparaten, inclusief koptelefoon

- Onconventionele supergeleider kan worden gebruikt om kwantumcomputers van de toekomst te maken

- Elektronica

- Biologie

- Zonsverduistering

- Wiskunde

- French | Italian | Spanish | Swedish | German | Dutch | Danish | Norway | Portuguese |

-

Wetenschap © https://nl.scienceaq.com