Wetenschap

In zijn opdracht:Afrikaanse fintech-ondernemer helpt migranten geld te verplaatsen

WorldRemit-oprichter Ismail Ahmed

Vandaag, Ahmed leidt WorldRemit, een van een handvol fintech-bedrijven die de geldovermakingsactiviteiten, die lange tijd gedomineerd werden door drie Amerikaanse bedrijven – Western Union, MoneyGram en Ria, evenals banken.

Meeliften op de ontwikkeling van mobiele geldsystemen in Afrika en andere ontwikkelingslanden, deze fintech-bedrijven bieden arbeidsmigranten een gemakkelijkere manier om tegen lagere kosten geld naar huis te sturen.

De markt voor persoonlijke overschrijvingen is omvangrijk, de Wereldbank schatte het in 2018 op 689 miljard dollar. Daarvan werd 529 miljard dollar naar mensen in ontwikkelingslanden gestuurd, een stijging van 9,6 procent ten opzichte van het voorgaande jaar.

En persoonlijke overschrijvingen zijn belangrijk, niet alleen voor de ontvangende gezinnen.

"Remittances liggen op schema om de grootste bron van externe financiering in ontwikkelingslanden te worden, " zei econoom Dilip Ratha dit jaar bij de presentatie van het laatste rapport van de Wereldbank over geldovermakingen.

Een van de belangrijkste conclusies van het rapport was dat de hoge kosten van overdrachten de voordelen van migratie verminderen.

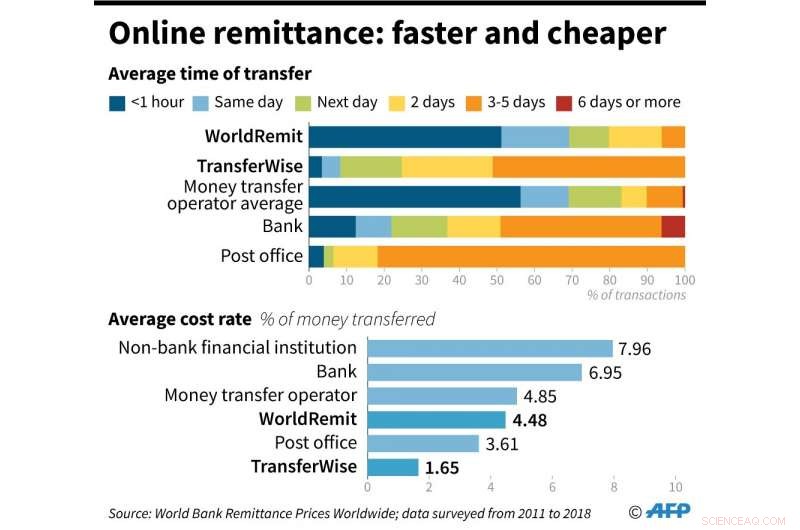

Het ontdekte dat de wereldwijde gemiddelde kosten voor het verzenden van $ 200 hoog bleven, rond de zeven procent in het eerste kwartaal van 2019, met kosten voor Afrikaanse en Pacifische eilandstaten van meer dan 10 procent.

Die hoge vergoedingen bieden voldoende ruimte voor nieuwkomers:fintechs die technologie inzetten om de kosten te verlagen.

Ahmed raakte geïnteresseerd in geldovermakingen toen, als student, hij vond het moeilijk om geld over te maken naar zijn vluchtelingenfamilie

Focus op migranten

voor Achmed, de oprichting van WorldRemit in 2010 was slechts de laatste stap in een carrière die gericht was op geldovermakingen.

Zijn eerste kleine baantjes als student hielpen niet alleen om zichzelf te onderhouden, maar zijn vluchtelingenfamilie, waar hij voor het eerst het ongemak ondervond dat hij naar het kantoor van een transferagent moest trekken die tot 20 procent van zijn geld aan vergoedingen opeiste.

"Dat is het begin van mijn interesse in geldovermakingen, " vertelde hij aan AFP. "Al heel vroeg leerde ik hoe geldovermakingen werkten ... het was een belangrijke bron van ongemak " en was ook duur.

Ahmed koos ervoor om zijn proefschrift te schrijven over het effect van dergelijke betalingen op mensen, wat in 2005 leidde tot een baan bij het Ontwikkelingsprogramma van de Verenigde Naties in Nairobi, waar ze geldschieters hielpen te voldoen aan de regelgeving om het witwassen van geld en de financiering van terrorisme te voorkomen.

"Zodra ik lid werd, Ik zag wijdverbreide fraude en corruptie waarbij VN-functionarissen en adviseurs betrokken waren, " hij zei.

Ahmed werd klokkenluider tegen de praktijken, maar zei dat VN-onderzoekers "alleen geïnteresseerd waren in het identificeren van wie de klokkenluider was" en dat hij uit zijn baan werd gezet.

In 2010, de Ethische Commissie van de VN kende hem een vergoeding toe ter waarde van een jaarsalaris voor de manier waarop hij werd behandeld - een goed getimede geldboost omdat hij op zoek was naar WorldRemit.

Het geldtransferbedrijf wordt op zijn kop gezet door nieuwe fintech-bedrijven zoals WorldRemit en TransferWise

Ruimte om te groeien

Terwijl Afrika meer dan de helft van zijn transacties vertegenwoordigt, WorldRemit bedient 150 landen, waaronder velen in Azië en Latijns-Amerika.

Ze werken samen met mobiele geldbedrijven die hebben bijgedragen aan een revolutie in het leven van veel Afrikanen, die vaak geen bankrekening hebben, door van mobiele telefoons een manier te maken om geld binnen landen over te maken.

Zonder de kosten van een eigen netwerk van agenten, WorldRemit kan haar diensten tegen een lagere prijs aanbieden, waardoor mensen lagere bedragen kunnen sturen als hun gezin dringend geld nodig heeft.

Maar dat is niet het enige voordeel.

"Digitalisering is een verschuiving van informele naar formele economische activiteiten, ' zei Achmed.

Het informele karakter van veel ouderwetse overmakingsdiensten, waar er geen of weinig controle was over de identiteit van degenen die geld overmaakten, had ertoe geleid dat westerse banken stopten met het bedienen van verschillende landen om te voorkomen dat ze in strijd waren met de regelgeving ter bestrijding van witwassen en terrorismefinanciering.

"Veel van onze traditionele concurrenten die contant geld accepteren, krijgen vaak hoge boetes vanwege het feit dat ze hun belangrijkste nalevingsfuncties uitbesteden aan iemand die zijn kleine winkeltje op de hoek bezit, die geldtransfers doet als bijzaak, ' zei Achmed.

Hij zei dat de procedures die digitale bedrijven gebruiken om naleving te waarborgen robuuster zijn en dat een deel van het vroege werk van WorldRemit werd besteed aan het overtuigen van regelgevers daarvan.

Ondanks het aantal concurrenten dat de sector nu verdringt, Ahmed gelooft dat er nog volop ruimte is voor groei.

"Zelfs vandaag, slechts 10 procent van de overmakingen aan de verzendzijde is contant of digitaal, " zei hij. "We denken dat in de komende jaren maar liefst 40 tot 60 procent van de geldovermakingen zal overgaan op contant geld."

© 2019 AFP

Onderzoekers simuleren dynamische auto-emissies met behulp van gouden nanodeeltjes voor katalyse

Onderzoekers simuleren dynamische auto-emissies met behulp van gouden nanodeeltjes voor katalyse- Drooggezouten hambotten - een bron van hart-gezonde peptiden?

- Vacaturedynamiek op met CO bedekte Pt(111)-elektroden

- Kleine enzym-nabootsende polymeren hebben mogelijk geholpen om het leven te beginnen

- Fotochemische deracemisatie van chirale verbindingen bereikt

- Watercrisis bereikt kookpunt op lijn Oregon-Californië

- Deze mijn in Alaska kan $ 1 miljard per jaar opleveren. Is het het risico waard voor zalm?

- Als een wonder:poep voedt moderne boeren in Kenia

- Giftige algenbloei in Lake Eries:waarom wordt het water groen?

- Biologisch voedsel niet altijd vrij van pesticiden

Hoofdlijnen

- Zeebodemlandschap cruciaal voor visbehoud

- Genomische studie onderzoekt de evolutie van zachte killer-bijen in Puerto Rico

- milities, stropers richten grote schade aan in het wild in Centraal-Afrika:monitor

- Lake Michigan watervogels botulisme sterfgevallen in verband met warm water, algen

- Wat zijn de kenmerken die alle bacteriën gemeen hebben?

- Een afweermechanisme om darmwormen te doden

- Studie identificeert knelpunten in vroege zeegrasgroei

- Wat zijn de functies van longblaasjes in de longen?

- Hoe is het schrijven geëvolueerd?

- Huawei verdedigt wereldwijde ambities te midden van westerse veiligheidsangsten

- Machine learning gebruiken om overtuigende gezichten voor advertenties te genereren

- De voordelen voor de volksgezondheid van het toevoegen van offshore wind aan het net

- Laten we zonne- en windenergie opslaan – door perslucht te gebruiken

- Een nieuw ontwikkelingskader zou robots in staat kunnen stellen om autonoom hyperparameters te optimaliseren

EU-parlement steunt ontwerp voor hervormingen in koolstofhandel

EU-parlement steunt ontwerp voor hervormingen in koolstofhandel- Koraalriffen in de Golf van Mexico om in de toekomst te beschermen tegen stormvloed - maar zullen ze dat ook doen?

- Politieagenten bekijken voor en na Ferguson de nauwkeurigheid van Ferguson Effect

- Grenzen geen barrière voor thermo-elektriciteit

- Hoe bereken ik de capaciteit van een archiefkast?

- Mooie groene airglow gespot door aurora-jagers - maar wat is het?

- Ontbossing in het Amazonegebied van Brazilië is in 2019 met 85 procent gestegen

- Weer een slachtoffer van klimaatverandering? Recreatief vissen

- Elektronica

- Biologie

- Zonsverduistering

- Wiskunde

- French | Italian | Spanish | Portuguese | Swedish | German | Dutch | Danish | Norway |

-

Wetenschap © https://nl.scienceaq.com