Wetenschap

Hoe kunnen we de schade door klimaatverandering aan de wereldeconomie beperken?

Krediet:Shutterstock

De ambitie van de internationale gemeenschap om de klimaatverandering te bestrijden, heeft een prijs:tussen de $ 50, 000 miljard en US $ 90, 000 miljard in de komende 15 jaar volgens de bottom-end schattingen van econoom Adair Turner, en de topcijfers van economen van de Global Commission on the Economy and Climate en haar New Climate Economy-project. Ter vergelijking, het jaarlijkse wereldwijde BBP bedraagt in totaal bijna US $ 80, 000 miljard.

Het 2016 New Climate Economy-rapport geeft aan dat, elk jaar, € 2,- 000 miljard nodig zal zijn voor het wereldwijde noorden en 4 dollar, 000 miljard voor het Zuiden om de groene infrastructuur te financieren die ons zou helpen om vroeg genoeg dichter bij een koolstofneutrale wereld te komen om de opwarming van de aarde te beperken tot niet meer dan +2 ° C boven het pre-industriële niveau.

Kan de particuliere sector dit uitgavenniveau aan?

Welk tempo voor de energietransitie?

Volgens de Wereldbank, particuliere schuld, met uitzondering van financiële instellingen, nu in totaal $ 110, 000 miljard, gelijk aan 138% van het mondiale BBP. Daarbij komt nog een staatsschuld die grenst aan US $ 60, 000 miljard, of ongeveer 75% van het BBP.

Nog, zoals gouverneur Mark Carney van de Bank of England onderstreepte in een inmiddels beroemde toespraak, een te haastige overgang naar een koolstofarme economie zou de financiële stabiliteit in gevaar kunnen brengen. Anderzijds, als de overgang te traag verloopt, we kunnen het risico lopen de onomkeerbare ecologische drempels (vooral voor bodemerosie) te overschrijden.

Dus, met welke snelheid moeten de private en publieke sector vooruit?

In een artikel van mei 2018, gepubliceerd in het tijdschrift Ecologische economie gericht op het GEMMES-model (General Monetary and Multisectoral Macrodynamics for the Ecological Shift), we bieden nieuwe inzichten in het soort compromissen dat nodig is om de doelstellingen van het Akkoord van Parijs te halen.

Het GEMMES-model functioneert op planetaire schaal en combineert een financiële dynamiek, prognoses voor klimaatverstoringen, en het mediane demografische scenario van de Verenigde Naties (9 miljard mensen in 2050). Zoals met elke tool voor foresight-modellering, onze cijfers zijn slechts indicatief gezien de nog steeds grote onzekerheid over de interactie tussen milieu en economie.

Het risico van een economische ineenstorting is er

In het "laissez-faire"-scenario, waar geen aanvullend overheidsbeleid van start gaat om de productieve sector aan te moedigen zijn investeringen in groene infrastructuur te versnellen, we zien een opwarming van de aarde van bijna +4°C in 2100. De drempel van +2°C wordt al in 2050 overschreden, aangezien er geen inspanningen worden geleverd om de uitstoot te verminderen.

De schade die door deze opwarming wordt veroorzaakt, veroorzaakt een versnelde kapitaalafschrijving en een vertraging van de economische activiteit.

Volgens het adviesbureau Koolstof 4, 2017 is nu al een recordjaar:de kosten van weergerelateerde rampen waren nog nooit zo hoog. Degenen die kunnen worden geschat bedroegen $ 400 miljard. Een aanzienlijk deel van deze kosten wordt gedekt door de verzekeringssector, met een uitbetaling van US$135 miljard volgens de Duitse herverzekeraar Munich Re.

Onze GEMMES-simulaties laten zien dat de vermindering van economische activiteit in verband met zowel klimaat als investeringen in mitigatietechnologieën wordt weerspiegeld in een zwakkere groei, minder banen en een toename van de particuliere schuld.

Gezien de onzekerheidsmarges als het gaat om het kwantificeren van de economische impact van de opwarming van de aarde, we hebben verschillende hypothesen getest voor de verwachte omvang van de schade.

Uitgaande van de meest pessimistische hypothesen - die door klimatologen over het algemeen als de meest realistische worden beschouwd - zien we zelfs scenario's van economische ineenstortingen zonder proactief overheidsingrijpen. Deze zijn vergelijkbaar met de scenario's die naar voren kwamen in de verkenning, gebouwd op andere redenen dan de opwarming van de aarde, door het team van Donald Meadows voor hun rapport in 1972 aan de Club van Rome.

Koolstofprijsstelling is geen wondermiddel

Dus hoe kunnen we zo'n catastrofaal scenario vermijden?

Koolstofbeprijzing zou de productieve sector een prijssignaal kunnen sturen om investeringen aan te moedigen die de koolstofintensiteit van de economie zouden helpen verminderen. Op deze telling, één ding lijkt zeker:als de industrie er niet in slaagt om parallelle inspanningen te leveren op het gebied van koolstofvastlegging, CO2-beprijzing – op welk niveau dan ook – zal de planeet niet onder de drempel van 2 °C houden.

Zonder negatieve uitstoot, dat wil zeggen de kunstmatige heropname van broeikasgassen die al in de atmosfeer zijn uitgestoten, het is waarschijnlijk al te laat om de Overeenkomst van Parijs op het goede spoor te houden - een mening die breed wordt bevestigd door de klimatologengemeenschap. In feite, om dit doel te bereiken, zou de energietransitie rond het jaar 2020 moeten worden voltooid met een koolstofprijs in de buurt van US $ 540. Als de transitie volledig door de particuliere sector zou worden gefinancierd, dit zou leiden tot een economische recessie van ongeveer -5% van het mondiale BBP – wat politiek gezien een moeilijke situatie is. Dit zou gepaard gaan met een scherpe stijging van de particuliere schuld, wat zou stijgen tot bijna +130 procentpunten van het bbp in vergelijking met 2016.

Anderzijds, een meer gemeten koolstofprijstraject op de korte termijn, in de buurt van $ 100 in 2040, oplopend tot ongeveer $ 450 in de jaren 2050, zou de wereldeconomie tijdens de transitie zeker beschermen tegen buitensporige gedwongen degrowth. Echter, het zou de opwarming van de aarde tegen het einde van de eeuw ook opdrijven tot ongeveer +3°C, en enkele gevolgen hebben die deels niet te overzien zijn.

Bovendien, dit traject zou een nog steeds forse particuliere schuld niet wegnemen, omdat het proactief overheidsbeleid bepleit, zoals subsidies voor groene investeringen, zoals aanbevolen in het rapport van de Commissie Stern-Stiglitz over koolstofprijzen.

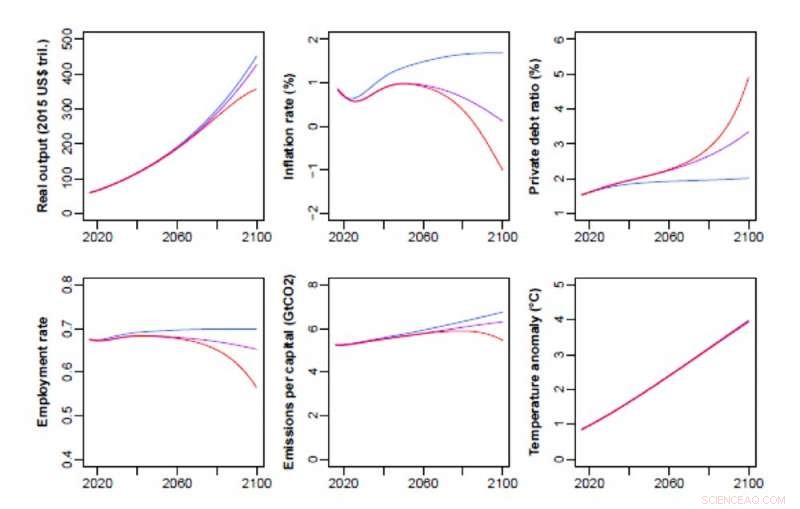

macro-economische trajecten, afwezig proactief overheidsbeleid, volgens de verschillende scenario's die in het GEMMES-model worden overwogen:lage schade (blauwe lijn), lage schade aan kapitaal (paarse lijn) en hoge schade aan kapitaal (rode lijn). Krediet:GEMMES/AFD, Auteur verstrekt

De keuze tussen BBP-groei en de strijd tegen de opwarming van de aarde

De tijdelijke afwegingen tussen bbp-groei en de strijd tegen de opwarming van de aarde komen in al onze scenario's terug. Dit is zichtbaar, bijvoorbeeld, in de onderstaande afbeelding een mediane hypothese van de ernst van weergerelateerde schade:elk paar parameters (a, b) overeenkomt met een koolstofprijstraject, where parameter (a) drives the long-run increase of the carbon price and parameter (b) reflects the intensity of the short-run increase (at the start of the simulation) of the carbon price.

Parameters (a) and (b) should be chosen so as to keep as close as possible to the +2°C, i.e. in the area closest to the dark green in the top right corner of the left-hand panel. Helaas, this is also the red-grey area in the right-hand panel, which indicates a forced degrowth of the world economy during the energy transition.

Hier, the dilemma pointed up by Mark Carney is illustrated by the need to implement a carbon trajectory that will keep the economy in the yellow area of the left-hand panel, which corresponds to a temperature increase of between +2°C et +2.5°C.

However fast we transition to a carbon-neutral world, these graphs show that trade-offs between growth and climate change have to be made during the energy transition.

Keep in mind, echter, that productivity gains, like job creation in the renewable energy sectors and the circular economy (recycling, repair, rental), are to be expected from this transformation, and could temper these trade-offs.

Warding off deflation, promoting "green" public spending

In all of the cases studied, the world economy turns out to be more resilient to global warming if there is less private debt, less unemployment and a higher share of wages in GDP.

The latter finding suggests that the debate on the distribution of value-added between capital and labour is not disconnected from the climate issue. As far as we know, the mechanism underlying this finding is new. In feite, climate disruption seems to push the world economy toward deflation, in line with a well-known macroeconomic pattern:stagnation brings about a decrease in prices and real GDP, which leads to a rise in under-employment and debt, then to an erosion of the share of wages in national income. In our analysis, a redistribution policy favouring labour income seems a natural response to this deflationary spiral, and thus to the impact of global warming.

The final lesson from our simulations:if public financing contributes to some of the green investment expenditure, carbon pricing in the spirit of the Stern-Stiglitz report (with a price corridor centred around US$44 per tonne in 2020, US$140 in 2030 and US$300 in 2040) would not only enable us to remain close to +2.5°C by the end of the century, but also avoid the slippery slope of deflation.

With no additional public spending, anderzijds, this macro-climatic trajectory seems already out of reach:carbon pricing certainly provides the private sector with an incentive to finance the green infrastructure we need, but it does not lighten the burden of the corresponding private debt. Were the State to bear of this burden, even partly, this would of course be to the detriment of public finances. Maar, as we have seen, their situation is currently less degraded than that of the private sector.

To boot, should deflation threaten, public debt is not necessarily the problem and may actually be part of the solution. By combating both the macro-financial impact of global warming and its anthropogenic causes, a public contribution to financing the transition would achieve both objectives in one fell swoop.

Dit artikel is opnieuw gepubliceerd vanuit The Conversation onder een Creative Commons-licentie. Lees het originele artikel.

Het voorspellen van de toekomstige reactie op onze huidige oplopende crises

Het voorspellen van de toekomstige reactie op onze huidige oplopende crises- Enorme aardbevingssimulator om een upgrade te krijgen

- Branden die lucht vergiftigen in Amazone:studie

- Natuurlijke materialen gebruikt voor waterfiltratie

- De CO2-uitstoot in Rusland stijgt tot op zekere hoogte in lijn met de economische groei

Hoofdlijnen

- Drie mechanismen van genetische recombinatie in Prokaryotes

- Wat zijn twee kenmerken van mRNA in eukaryoten?

- Dolfijnen- en berenstudies maken de weg vrij voor verbeterde populatieprognoses

- Een ellebooggewricht bouwen Model

- Hoe antibioticagebruik bij dieren bijdraagt aan antibioticaresistentie

- Live 3D-beeldvorming benadrukt cellulaire activiteit tijdens embryonale hartontwikkeling

- Onderzoek biedt inzichten voor de bestrijding van verwoestende amfibieënziekte

- Vergelijking van klonen met mitose

- Hoe zal klimaatverandering de arctische kariboes en rendieren beïnvloeden?

- NASA ziet enige kracht in de overblijfselen van tropische cycloon Vardah

- Geüpgraded waterrisicofilter helpt bedrijven om te reageren op verslechterende waterrisico's

- Bevinding kan boeren een manier bieden om de schadelijke uitstoot van bemeste grond te verminderen

- Afrikaanse regenwouden vertragen nog steeds de klimaatverandering ondanks recordhitte en droogte

- Geen tijd te verliezen, waarschuwt Japanse klimaatactivist

Lab ontwikkelt een manier om defecten in moeilijk af te beelden materialen op te sporen

Lab ontwikkelt een manier om defecten in moeilijk af te beelden materialen op te sporen- De onzekere toekomst van de Amerikaanse steenkoolgemeenschappen

- BP zegt winst eerste kwartaal met 70% te stijgen

- Afbeelding:Nederland in het wit

- Klein lek gevonden van nucleaire Sovjet-onderzeeër die in 1989 zonk

- Ozonherstel kan worden vertraagd door niet-gereguleerde chemicaliën

- Hoe maak je een elektromagneet van een 9V batterij

- Wat waren sommige uitvindingen tussen 1750-1900?

- Elektronica

- Biologie

- Zonsverduistering

- Wiskunde

- French | Italian | Spanish | Portuguese | Swedish | German | Dutch | Danish | Norway |

-

Wetenschap © https://nl.scienceaq.com